当サイトの一部に広告を含みます。

当ページでは、法定相続人に該当する人と順位、相続割合と注意点を解説します。

Contents

法定相続人とは

法定相続人とは、法律で定められた相続人を指し、故人の財産を承継する権利を持つ人をいいます。

1.法定相続分と遺留分の違い

法定相続人には、原則的な相続割合のほかに最低限の相続割合が定められており、前者を「法定相続割合」、後者を「遺留分」といいます。

法定相続分は、本人が主張することなく適用されますが、遺留分は法定相続人のうち一部の人にしか認められず、適用を受けるには本人の主張が必要な点で大きく異なります。

【関連記事】遺留分(いりゅうぶん)の概要、相続時のポイントをわかりやすく解説

法定相続人に含まれる人と含まれない人、順位

以下に該当する人が、法定相続人です。

| 順位 | 故人との関係 |

|---|---|

| 常に相続人 | 配偶者 |

| 1 | 子、孫等の直系卑属 |

| 2 | 両親、祖父母等の直系尊属 |

| 3 | 兄弟姉妹 |

1. 法定相続人と順位

故人に配偶者がいらっしゃる場合、常に相続人となります。一方、配偶者がいない場合、第1順位の子、子もいなければ両親、両親もいなければ兄弟姉妹…という具合に相続権は変動します。

ここでいう配偶者とは、戸籍上の配偶者をいい、故人の死亡時点で離婚している元配偶者や、事実婚の配偶者については相続人に含まれない点に注意しましょう。

2. 法定相続人に含まれない人

以下に該当する人は、法定相続人には含まれません。

- 認知していない子

- 入籍していないパートナー

- 離婚した元配偶者

- 養子縁組をしていない事実上の子または親

- 叔父叔母(伯父伯母)

これらの方に相続権はないものの、一定要件を満たす場合は「特別縁故者」として故人の財産を承継できるケースもあります。

【関連記事】相続人がいない場合の相続関係と必要な手続、注意点を解説

3. 孫、おいめいが相続する場合

原則、お孫さんやおいめいは法定相続人に含まれませんが、故人よりも先に、相続人となるべきお子さんや兄弟姉妹が亡くなっている場合、本来その方たちが相続するはずだった相続権を取得するケースがあります。これを「代襲相続」といいます。

代襲相続が認められるのは、以下のケースです。

- 相続開始時点において、相続人が故人より先に死亡している場合

- 1の相続人に子がいる場合

- 本来の相続人が相続欠格、相続廃除等により相続権を喪失している場合

代襲相続人は法定相続人として扱われるため、後順位の親族は相続することができません。

【関連記事】代襲相続の範囲、相続割合、注意点を解説

法定相続人が相続できない場合

以下に該当する場合、たとえ法定相続人であっても故人の遺産を相続することができません。

- 相続欠格の要件に該当する場合

- 故人により相続廃除の手続きが取られている場合

- 相続人が相続放棄を選択した場合

1. 相続欠格の要件に該当する場合

相続欠格とは、以下に該当した場合に相続権を自動で剥奪する制度をいいます(民法第891条)。

- 被相続人や、先順位または同順位の相続人を故意に殺した、または、殺そうとした者で刑に処された者

- 被相続人が殺害されたことを知りながら、告発・告訴しなかった者

- 被相続人に詐欺・強迫をし、遺言すること、遺言を撤回すること、遺言を取り消すこと、遺言を変更することを妨害した者

- 非道即人に詐欺・強迫をし、遺言させ、遺言を撤回させ、遺言を取り消させ、遺言を変更させた者

- 被相続人の遺言書を偽造・変造・破棄・隠匿した者

日本の法律では、故人の意思を最大限尊重する運用がなされており、これに背く場合には、たとえ法定相続人であっても相続権を認めない姿勢をとっています。

【関連記事】 相続欠格の効果、注意点を解説

2. 故人により相続廃除の手続きがとられている場合

相続廃除とは、以下に該当する推定相続人について、一定の手続きをとることにより相続権を剥奪できる制度です(民法第892条、第893条)。

- 推定相続人から故人に対し、虐待・重大な侮辱を与えたこと

- 推定相続人に著しい非行があったこと

【関連記事】相続廃除の効果、手続、注意点を解説

3. 相続人が相続放棄を選択した場合

相続権をもつ法定相続人が自ら、相続放棄の申述手続きを行った場合、はじめから相続人ではなかったものとして扱われることになります。一度相続放棄を選択すると、後からなかったことにはできませんので、慎重に検討する必要があります。

【関連記事】相続放棄に必要な手続、注意点を解説

相続割合の変動範囲

家族構成により、法定相続分は下表のように変動します。

| 組み合わせ | 法定相続分 | |||

|---|---|---|---|---|

| 配偶者と子 | 配偶者 | 1/2 | 子 | 1/2 |

| 配偶者と直系尊属 | 2/3 | 直系尊属 | 1/3 | |

| 配偶者と兄弟姉妹 | 3/4 | 兄弟姉妹 | 1/4 | |

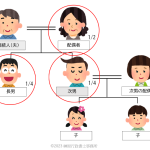

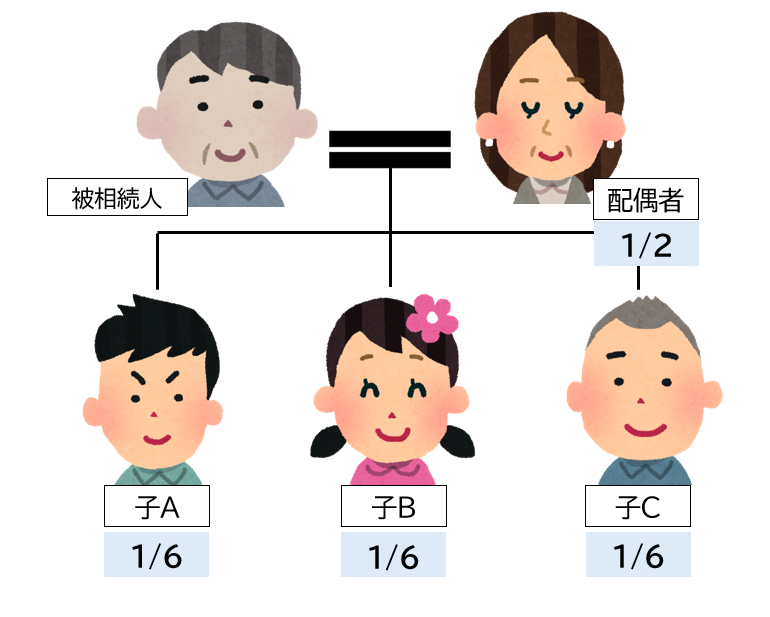

1. 配偶者と子が相続する場合

配偶者とお子さんが相続人となる場合、相続割合は2分の1ずつとなります。

| 配偶者 | 子 |

|---|---|

| 1/2 | 1/2 ※子が複数いる場合、1/2を人数で割る |

お子さんが複数2人以上いらっしゃる場合、法定相続割合を人数で割った数を相続分とします。

1-1. 相続税算出時の実子と養子

相続税の基礎控除の計算において、実子がいらっしゃる場合には養子は一人まで、実子がいない場合には二人まで加算することができます。ただし、特別養子縁組をしているお子さんについては、実子として扱われますので、人数に規制はありません。

【関連リンク】相続税の計算方法、課税対象となる財産、注意点を解説

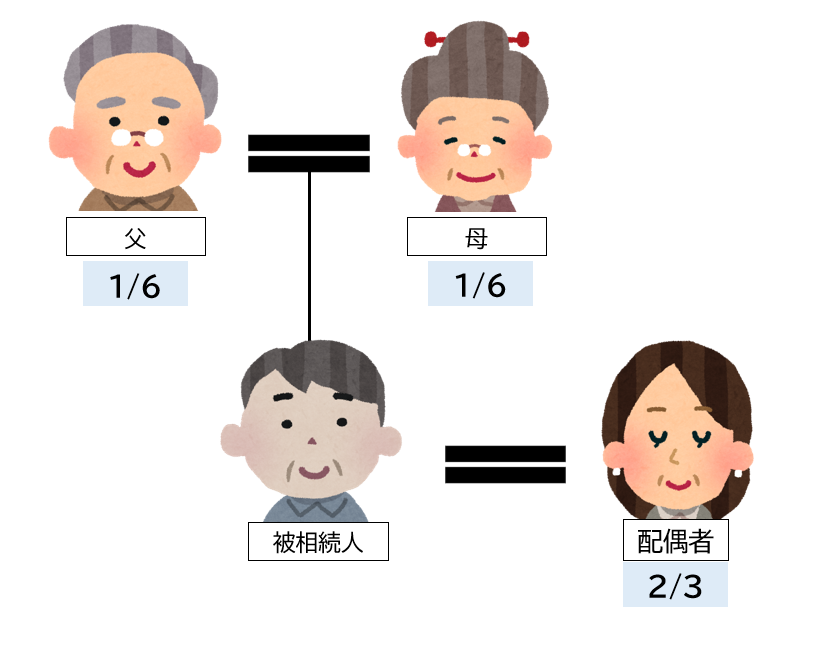

2. 配偶者と両親、または兄弟姉妹の場合

配偶者と両親、または兄弟姉妹が相続人となる場合、法定相続割合は下表のとおりです。

| 配偶者 | 直系尊属 | 兄弟姉妹 | |

|---|---|---|---|

| 配偶者 | ー | ー | ー- |

| 直系尊属 (両親、祖父母など) | 3分の2 | 3分の1 | |

| 兄弟姉妹 | 4分の3 | – | 4分の1 |

2-1. 配偶者と親の場合

配偶者と両親、または祖父母等の直系尊属が相続人となる場合の法定相続割合は、配偶はは3分の2、直系尊属は3分の1となります。両親ともにご健在の場合、3分の1をお二人で分割するため、6分の1ずです。

2-2. 配偶者と兄弟姉妹の場合

配偶者と兄弟姉妹が相続人になる場合、配偶者は4分の3、兄弟姉妹は4分の1の割合で相続することになります。子や直系尊属の場合と同様に、2人以上いる場合には4分の1を兄弟姉妹で分割します。

3. 孫、おいめいの場合

故人が亡くなった時点において、故人よりも先にお子さん、または兄弟姉妹が亡くなっている場合、その方たちに子がいると本来相続人となるはずだった人の相続割合にて「代襲相続」することになります。

たとえば、故人にお子さんとお孫さんがおり、お子さんは故人より先に亡くなっているケースでは、お子さんが相続するはずだった相続分をお孫さんが承継します。本来、孫は相続人に含まれませんが、代襲相続の場合には「子」の扱いを受けるのです。

法定相続人を調べる方法

法定相続人を調べるには、故人の出生時から死亡時までのすべての戸籍(除籍、原戸籍)謄本を取得する必要があります。

1.なぜ、戸籍謄本を集めるのか

戸籍謄本には、以下の情報が記載されています。

- 本籍、氏名

- 戸籍事項

- 戸籍に記載されている者の情報

- 戸籍記載者の身分事項

①本籍、氏名

本籍とは、戸籍を置いている土地を指し、住所と異なるケースもあります。また、ここに記載される氏名とは「筆頭者」を指し、親から氏を承継した人のことです。

②戸籍事項

ほとんどの場合、戸籍事項には「戸籍改製」と記載されています。このほか、「戸籍の編製」「転籍」「削除」といった文言が記載されることもあります。

「戸籍改製」とは、1994年に行われた戸籍電子化に伴い、戸籍のフォーマットが変更されたことをいい、改正前にあった戸籍内の変動については現行の戸籍に記載されていないことを示すものです。そのため、改正前の情報を確認するには、「改製原戸籍の謄本・抄本」を取得する必要があります。

また、「転籍」の記載がある場合、もとの本籍において「除籍」の扱いがされていることから、元の本籍地に対し、「除籍謄本」の取得請求を行わなければなりません。

③戸籍に記載されている者の情報

戸籍に記載されている者の情報とは、同じ戸籍にいる人の名前、生年月日、筆頭者との続柄、両親等が記載されます。

④戸籍記載者の身分事項

身分事項には、「出生」「婚姻」「離婚」「戸籍喪失」等の記載がされます。出生の場合、出生日や出生地、届出日、届出人が記載されます。

婚姻の場合、婚姻日、配偶者氏名、入籍前の本籍と筆頭者の氏名(従前戸籍)が記載されます。

離婚や死亡により、記載された本人が当該戸籍から抜けた場合、「除籍」と記載されます。この場合、身分事項の欄には該当する内容が日時等と共に記載されることとなります。

以上の情報から、故人の出生まで遡ることで、配偶者や子、両親、兄弟姉妹まで知ることができるので、戸籍(除籍、改製原戸籍)謄本を取得するのです。

2.具体的な調査方法

相続人調査は、以下の手順で行います。

- 故人の除籍謄本を取得

- 除籍謄本から過去の戸籍を辿る

- 相続人の特定

大前提として、地道に戸籍謄本を追いかけることになりますが、故人が遠方に住んでいたような場合には、そちらの市区町村役所に郵便小為替を同封する方法で書類を取り寄せることが可能です。

①故人の除籍謄本を取得

相続人調査の第一歩は、故人の本籍地の市区町村役所での除籍謄本の取得から始まります。本籍地がわからない場合、故人の住民票を取得することで、本籍地を確認することができます。

②除籍謄本から過去の戸籍を辿る

故人の除籍謄本には、ほとんどの場合、改製原戸籍が存在します。そのため、改製原戸籍を取得し、直前の戸籍謄本を取得する作業を故人の出生まで繰り返します。

ちなみに、故人の出生が記載されているのは、通常、故人のご両親のいずれかの戸籍謄本となります。年長の方ですと、古くは明治時代まで遡る必要があり、難易度は高いといえます。

③相続人の特定

故人の出生が記載された戸籍謄本まで取得したら、すべての戸籍謄本から相続人を特定します。特に注意したいのは、過去に婚姻していた相手との間に子はいないか、または認知している子や、養子縁組している子の存在です。

3.相続人調査で取得する戸籍書類の種類

相続調査では、一般的に、以下の戸籍書類を取得することになります。

| ☐ | 戸籍謄本 (現在戸籍) | 横書き 現在の戸籍情報を記載するもの |

| ☐ | 除籍謄本 | 縦書き 婚姻や転籍、死亡等により戸籍に記載された人がいなくなった後の戸籍 |

| ☐ | 改製原戸籍 | 縦書き 1994年までの主流で、手書きにて戸籍情報を記載したもの |

「謄本」と「抄本」で迷ったときは、「謄本」を取得しましょう!

4,数次相続や代襲相続時に必要な戸籍書類

①数次相続の場合

数次相続とは、遺産分割が終わらぬうちに、相続人が亡くなった場合をいいます。

数次相続が発生すると、相続人の相続人についても確定しなければならず、故人だけでなく、亡くなった相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本を取得しなければなりません。

②代襲相続の場合

代襲相続とは、故人よりも先に相続人が亡くなっている場合、当該相続人に子がいる場合をいいます。

代襲相続の場合も、本来であれば相続人となったはずの方の戸籍について、出生時から死亡時までのすべてを取得する必要があります。

一つの相続で数次相続、代襲相続が併発している場合、すべての相続人を洗い出すため、とにかく戸籍謄本を取得し続けることになります。

知らない相続人がいた場合

相続人調査を進める中で、親族が知らない相続人の存在が明るみに出ることもあり得ます。その場合、当該相続人に郵便にて連絡をとり、相続手続きへの協力を求めることになります。

この場合、相続専門の弁護士や行政書士に相談されると、適切なアドバイスをもらえるかと思います。

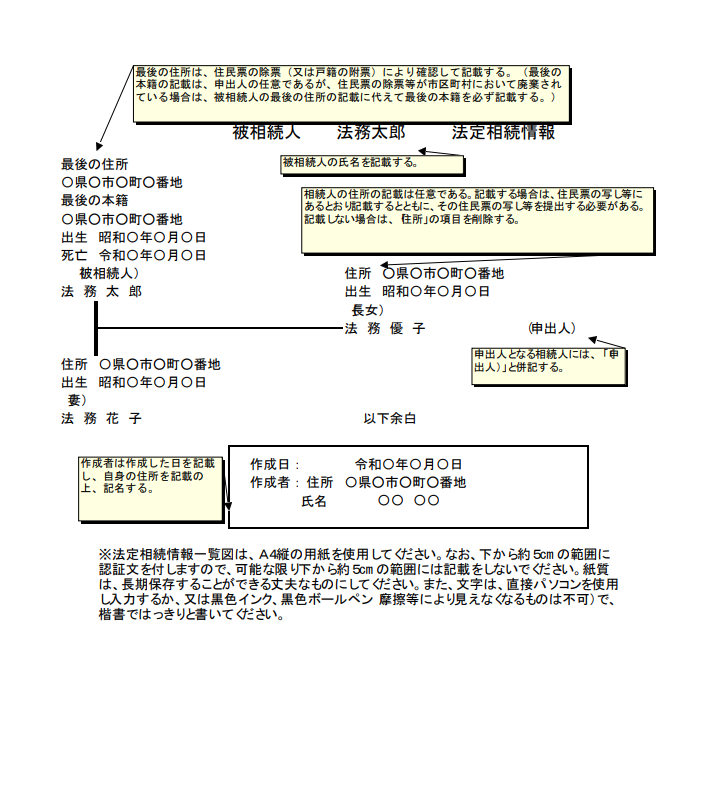

相続関係説明図の作成

相続関係説明図とは、相続関係を図で示すために作成するものです。

図の作成は義務ではないものの、相続関係の整理や、第三者機関への説明時には大いに役立ちます。

下のデータは、法務局が提供する「法定相続情報一覧図」の記載例です(出典:法定相続人が配偶者及び子である場合|法務省)

当該制度を利用すると、各機関での手続きが楽になりますので、ぜひご活用ください。

【関連記事】法定相続情報証明制度の利用手続、メリットと注意点を解説

おわりに

この記事では、法定相続人や相続割合について解説しました。相続は、誰にでも訪れる可能性がある重要な問題です。相続人が確定し、相続手続きが円滑に進むように、早めに準備をしておくことが大切です。特に、相続人調査や戸籍書類の取得は時間がかかることもありますので、慎重に進めていきましょう。

相続に関するご相談やご不明点があれば、ぜひ当事務所までご相談ください。専門的なアドバイスを提供させていただきます。当事務所公式LINEはこちらからご登録いただけます。

今後も、相続に関する有益な情報を提供してまいりますので、引き続き当サイトをご覧ください。