当サイトの一部に広告を含みます。

当ページでは、年末調整で受けられる控除と注意点を解説します。

Contents

年末調整とは

年末調整で受けられる控除

年末調整時に受けられる控除は、下記の通りです。

- 基礎控除

- 配偶者控除・配偶者特別控除

- 扶養控除

- 生命保険料控除

- 地震保険料控除

- 小規模企業共済等掛金控除

- 社会保険料控除

- ひとり親控除・寡婦控除

- 勤労学生控除

- 障害者控除

1.基礎控除

基礎控除額は納税者本人の合計所得金額に応じ、下記の通りです。

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

2.配偶者控除・配偶者特別控除

納税者に一定要件を満たす配偶者がいる場合、配偶者控除または配偶者特別控除を受けられる可能性があります。

(1)配偶者控除

配偶者控除とは、その年の12月31日の現況で、納税者に下記に該当する配偶者がいる場合、一定の所得控除を受けられる制度を指します。

- 戸籍上の配偶者であること

- 納税者と生計を一にしていること

- 年間の合計所得金額が48万円以下であること

※給与のみの場合、給与収入が103万円以下 - 青色申告の事業専従者としてその年を通じて1度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

(2)配偶者控除の金額

適用される控除額は、控除を受ける納税者本人の合計所得金額、及び控除対象配偶者の年齢により下記の通りです。

| 控除を受ける納税者本人の合計所得金額 | 控除額 | |

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

(3)配偶者特別控除

配偶者特別控除とは、配偶者の所得額が48万円を超え、配偶者控除が受けられない場合でも、一定の金額の所得控除を受けられる制度を指します。

ただし、配偶者特別控除を夫婦間で互いに受けることはできません。

配偶者特別控除を受けるためには、下記をすべて満たす必要があります。

-

控除を受ける納税者本人のその年における合計所得金額が1,000万円以下であること

-

配偶者が、次の要件すべてに当てはまること。

イ 戸籍上の配偶者であること

ロ 控除を受ける人と生計を一にしていること

ハ その年に青色申告者の事業専従者としての給与の支払を受けていないことまたは白色申告者の事業専従者でないこと

ニ 年間の合計所得金額が48万円超133万円以下であること

-

配偶者が、配偶者特別控除の適用を受けていないこと

-

配偶者が、給与所得者の扶養控除等申告書または従たる給与についての扶養控除等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと

※配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除く -

配偶者が、公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと

※配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除く

(4)配偶者特別控除の金額

配偶者特別控除の金額は、下表の通りです。

| 控除を受ける納税者本人の合計所得金額 | ||||

| 900万円以下 | 900万円超 950万円以下 | 950万円超 1,000万円以下 | ||

| 配 偶 者 の 合 計 所 得 金 額 | 48万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 | |

3.扶養控除

扶養控除とは、納税者に一定要件を満たす扶養親族がいる場合、一定の金額の所得控除を受けられる制度を指します。

(1)扶養親族とは

扶養親族とは、その年の12月31日の現況において、下記をすべて満たす人を指します。

-

配偶者以外の親族(6親等内の血族および3親等内の姻族)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること

-

納税者と生計を一にしていること

-

年間の合計所得金額が48万円以下であること

※給与のみの場合は給与収入が103万円以下 -

青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと

(2)控除対象となる扶養親族の範囲

控除対象となる扶養親族は、その年の12月31日現在の年齢が16歳以上の人を指します。

ただし、令和5年分以後の所得税において、非居住者である扶養親族は下記をすべて満たさなければなりません。

-

その年12月31日現在の年齢が16歳以上30歳未満の人

-

その年12月31日現在の年齢が70歳以上の人

-

その年12月31日現在の年齢が30歳以上70歳未満の人であって次に掲げるいずれかに該当する人イ 留学により国内に住所および居所を有しなくなった人

ロ 障害者である人

ハ 納税者からその年において生活費または教育費に充てるための支払を38万円以上受けている人

(3)扶養控除の金額

扶養控除の金額は、扶養親族の年齢、同居の有無等により下表のように異なります。

| 区分 | 控除額 | |

|---|---|---|

| 一般の扶養対象扶養親族 | 38万円 | |

| 特定扶養親族 | 63万円 | |

| 老人扶養親族 | 同居老親等以外の者 | 48万円 |

| 同居老親等 | 58万円 | |

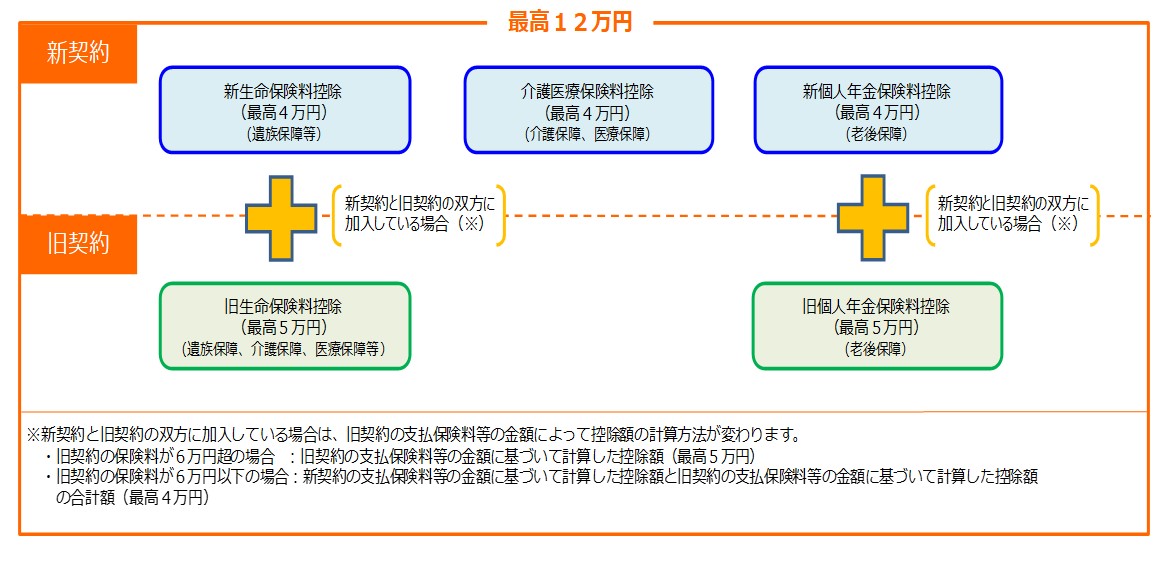

4.生命保険料控除

生命保険料控除とは、納税者が生命保険料、介護医療保険料および個人年金保険料を支払った場合に、一定の金額の所得控除を受けられる制度を指します。

平成24年1月1日以後に締結した保険契約と、平成23年12月31日以前に締結した保険契約とでは取扱いが異なる点に注意しましょう。

また、保険期間が5年未満の生命保険等の場合、控除対象外となるものがある点にも注意が必要です。

(1)生命保険料控除の金額

生命保険料控除の金額は、下記の計算式により算出した各控除額の合計額となり、上限は12万円です。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

(2)旧契約に基づく場合の控除額

旧契約に基づく旧生命保険料と旧個人年金保険料の控除額は、下記の計算式にて算出します。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

5.地震保険料控除

地震保険料控除とは、納税者が特定の損害保険契約等に係る地震藤村外部分の保険料、又は掛金を支払った場合、一定の金額の所得控除を受けられる制度を指します。

(1)地震保険料控除の金額

地震保険料の控除額は、その年に支払った保険料の金額に応じ、下記の計算にて算出します。

| 区分 | 年間の支払保険料の合計 | 控除額 |

|---|---|---|

| (1)地震保険料 | 50,000円以下 | 支払金額の全額 |

| 50,000円超 | 一律50,000円 | |

| (2)旧長期損害保険料 | 10,000円以下 | 支払金額の全額 |

| 10,000円超 20,000円以下 | 支払金額×1/2+5,000円 | |

| 20,000円超 | 15,000円 | |

| (1)・(2)両方がある場合 | ー | (1)、(2)それぞれの方法で計算した金額の合計額(最高50,000円) |

6.小規模企業共済等掛金控除

小規模企業共済等掛金控除とは、納税者が一定の共済契約に基づく掛金等を支払った場合、その支払額について所得控除を受けられる制度を指します。

(1)小規模企業共済等掛金控除の対象となる掛金

小規模企業共済等掛金控除の対象となる掛金は、下記のものに限ります。

-

小規模企業共済法の規定により独立行政法人中小企業基盤整備機構と結んだ共済契約の掛金

※旧第二種共済契約の掛金はこの控除ではなく生命保険料控除の対象 -

確定拠出年金法に規定する企業型年金加入者掛金または個人型年金加入者掛金

-

地方公共団体が実施する、いわゆる心身障害者扶養共済制度の掛金

※共済制度とは、地方公共団体の条例で精神または身体に障害がある者を扶養する者を加入者とし、加入者が地方公共団体に掛金を納付し、当該地方公共団体が心身障害者の扶養のための給付金を定期に支給することを定めている制度のうち一定の要件を備えているものを指す

(出典:No.1135 小規模企業共済等掛金控除)

(2)小規模企業共済等掛金控除の金額

小規模企業共済等掛金控除の金額は、その年に支払った掛金の全額です。

7.社会保険料控除

社会保険料控除とは、納税者が自己、または自己と生計を一にする配偶者やその他の親族が負担すべき社会保険料を支払った場合、その支払金額について所得控除を受けられる制度を指します。

控除できる金額は、その年に実際に支払った金額、または給与や公的年金から差し引かれた金額の全額です。

(1)社会保険料の範囲

社会保険料控除の対象となる社会保険料とは、下記のものです。

-

健康保険、国民年金、厚生年金保険および船員保険の保険料で被保険者として負担するもの

-

国民健康保険の保険料または国民健康保険税

-

高齢者の医療の確保に関する法律の規定による保険料

-

介護保険法の規定による介護保険料

-

雇用保険の被保険者として負担する労働保険料

-

国民年金基金の加入員として負担する掛金

-

独立行政法人農業者年金基金法の規定により被保険者として負担する農業者年金の保険料

-

存続厚生年金基金の加入員として負担する掛金

-

国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、恩給法等の規定による掛金または納金等

-

労働者災害補償保険の特別加入者の規定により負担する保険料

-

地方公共団体の職員が条例の規定によって組織する互助会の行う職員の相互扶助に関する制度で、一定の要件を備えているものとして所轄税務署長の承認を受けた制度に基づきその職員が負担する掛金

-

国家公務員共済組合法等の一部を改正する法律の公庫等の復帰希望職員に関する経過措置の規定による掛金

-

健康保険法附則または船員保険法附則の規定により被保険者が承認法人等に支払う負担金

-

租税条約の規定により、当該租税条約の相手国の社会保障制度に対して支払われるもののうち一定額

(出典:No.1130 社会保険料控除)

8.ひとり親控除、寡婦控除

(1)ひとり親控除

ひとり親控除とは、納税者がひとり親の場合に一定額の所得控除を受けられる制度をいいます。

(2)ひとり親控除の対象となる人の範囲

ひとり親控除の対象となる「ひとり親」とは、原則、その年の12月31日の現況で、婚姻をしていないこと又は配偶者の生死の明らかでない一定の人のうち、下記の要件をすべて満たす人をいいます。

-

その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと

-

生計を一にする子がいること

※その年分の総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない子に限る -

合計所得金額が500万円以下であること

(3)ひとり親控除の金額

ひとり親控除の金額は、35万円です。

(4)寡婦控除

寡婦控除とは、納税者自身が寡婦である場合、一定の金額の所得控除を受けられる制度をいいます。

(5)寡婦控除の対象となる人の範囲

寡婦控除の対象となる「寡婦」とは、原則、その年の12月31日の現況で、ひとり親に該当せず、下記のいずれかに当てはまる人を指します。

-

夫と離婚した後婚姻をしておらず、扶養親族がいる人で、合計所得金額が500万円以下の人

※扶養親族に要件なし -

夫と死別した後婚姻をしていない人または夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人

出典:No.1170 寡婦控除

(6)寡婦控除の金額

寡婦控除の金額は、27万円です。

9.勤労学生控除

勤労学生控除とは、納税者自身が勤労学生である場合、一定の金額の所得控除を受けられる制度を指します。

(1)勤労学生控除の対象となる人の範囲

勤労学生控除の対象となる「勤労学生」とは、その年の12月31日の現況で、下記の要件をすべて満たす人を指します。

-

給与所得などの勤労による所得があること

-

合計所得金額が75万円以下で、かつ、1の勤労に基づく所得以外の所得が10万円以下であること

-

特定の学校の学生、生徒であること

※特定の学校とは、次のいずれかの学校を指しますイ 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

ロ 国、地方公共団体、私立学校法の第3条に規定する学校法人、同法第64条第4項に規定する法人、これらに準ずる一定の者により設置された専修学校または各種学校のうち一定の課程を履修させるもの

ハ 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

以上のいずれかの学校に当てはまるかどうか分からないときは、通学している学校の窓口で確認してください。

※一定の者とは、次の者をいいます

①独立行政法人国立病院機構、独立行政法人労働者健康安全機構、日本赤十字社、商工会議所、健康保険組合、健康保険組合連合会、国民健康保険団体連合会、国家公務員共済組合連合会、社会福祉法人、宗教法人、一般社団法人および一般財団法人ならびに農業協同組合法第10条第1項第11号に掲げる事業を行う農業協同組合連合会および医療法人

②学校教育法第124条に規定する専修学校または同法第134条第1項に規定する各種学校のうち、教育水準を維持するための教員の数その他の文部科学大臣が定める基準を満たすものを設置する者(①に掲げる者を除く)

(注2)一定の課程とは、次の課程を指します

①専修学校の高等課程および専門課程

イ 職業に必要な技術の教授をすること

ロ その修業期間が一年以上であること。

ハ その1年の授業時間数が800時間以上であること(夜間その他特別な時間において授業を行う場合には、その1年の授業時間数が450時間以上であり、かつ、その修業期間を通ずる授業時間数が800時間以上であること。)。

ニ その授業が年2回を超えない一定の時期に開始され、かつ、その終期が明確に定められていること。

②①に掲げる課程以外の課程

イ 職業に必要な技術の教授をすること

ロ その修業期間(普通科、専攻科その他これらに類する区別された課程があり、それぞれの修業期間が1年以上であっていずれかの課程に他の課程が継続する場合には、これらの課程の修業期間を通算した期間)が2年以上であること

ハ その1年の授業時間数(普通科、専攻科その他これらに類する区別された課程がある場合には、それぞれの課程の授業時間数)が680時間以上であること

ニ その授業が年2回を超えない一定の時期に開始され、かつ、その終期が明確に定められていること

(2)勤労学生控除の金額

勤労学生控除の金額は、27万円です。

10.障害者控除

障害者控除とは、納税者自身、同一生計配偶者または扶養親族が障害者に該当する場合、一定の金額の所得控除を受けられる制度を指します。

障害者控除は、扶養控除の適用外となる16歳未満の扶養親族がいる場合においても適用されます。

(1)障害者控除の対象となる人の範囲

障害者控除の対象となるのは、下記のいずれかに当てはまる人です。

| 1 | 精神上の障害により事理を弁識する能力を欠く常況にある人 | 特別障害者 |

| 2 | 児童相談所、知的障害者更生相談所、精神保健福祉センター、精神保健指定医の判定により、知的障害者と判定された人 | 重度の知的障害者と判定された場合、特別障害者 |

| 3 | 精神保健及び精神障害者福祉に関する法律の規定により精神障害者保健福祉手帳の交付を受けている人 | 障害等級が1級と記載されている場合、特別障害者 |

| 4 | 身体障害者福祉法の規定により交付を受けた身体障害者手帳に、身体上の障害がある人として記載されている人 | 障害の程度が1級または2級と記載されている場合、特別障害者 |

| 5 | 精神または身体に障害のある年齢が満65歳以上の人で、その障害の程度が1、2または4に掲げる人に準ずるものとして市町村長等や福祉事務所長の認定を受けている人 | 特別障害者に準ずるものとして市町村長、特別区区長や福祉事務所長の認定を受けている人は特別障害者 |

| 6 | 戦傷病者特別援護法の規定により戦傷病者手帳の交付を受けている人 | 障害の程度が恩給法に定める特別項症から第3項症までの人は、特別障害者 |

| 7 | 原子爆弾被爆者に対する援護に関する法律の規定により厚生労働大臣の認定を受けている人 | 特別障害者 |

| 8 | その年の12月31日の現況で引き続き6か月以上にわたって身体の障害により寝たきりの状態で、複雑な介護を必要とする(介護を受けなければ自ら排便等をすることができない程度の状態にあると認められる)人 |

(2)障害者控除の金額

障害者控除の金額は、下記の通りです。

| 区分 | 控除額 |

|---|---|

| 障害者 | 27万円 |

| 特別障害者 | 40万円 |

| 同居特別障害者 | 75万円 |

年末調整時に適用される控除一覧【表】

年末調整時に適用される控除を下表にまとめました。

| 種類 | 控除額 | |

|---|---|---|

| 基礎控除 | 納税者の所得により変動 | |

| 配偶者控除・配偶者特別控除 | 配偶者控除 | 0円~48万円 |

| 配偶者特別控除 | 1万円~38万円 | |

| 扶養控除 | 38万~63万円 | |

| 生命保険料控除 | 最高12万円 | |

| 地震保険料控除 | 最大5万円 | |

| 小規模企業共済等掛金控除 | 掛金全額 | |

| 社会保険料控除 | 該当する社会保険料の全額 | |

| ひとり親控除・寡婦控除 | ひとり親控除 | 35万円 |

| 寡婦控除 | 27万円 | |

| 勤労学生控除 | 27万円 | |

| 障害者控除 | 27万~75万円 | |

自分で申告することで受けられる控除など

下記の控除を適用することで所得税が多くなる場合、年末調整後、確定申告することにより還付を受けられます。

- 住宅ローン控除(住宅借入金等特別控除)

- 寄付金控除(ふるさと納税など)

- 医療費控除

- 雑損控除

1.住宅ローン控除(住宅借入金等特別控除)

住宅ローン控除(住宅借入金等特別控除)とは、個人が住宅ローン等を利用し、マイホームの新築・取得または増改築等をし、令和3年12月31日までに自己の居住用として使用した場合において、一定の湯要件を満たすことで、その取得等に係る住宅ローン等の年末残高の合計額等をもとに計算した額を、居住のように供した年分以後の各年分の所得税額から控除できる制度を指します。

令和3年1月1日から令和4年12月31日までの間に自己の居住のように供した場合、住宅の取得等で特別特例取得または特例特別特例取得した個人も対象に含まれます。

(1)住宅ローン控除を受けるための要件

個人で住宅を新築、又は建築後に使用されたことのない住宅を使用した場合において、住宅ローン控除(住宅借入金等特別控除)を受けられるのは、下記のすべてを満たした場合に限られます。

| 番号 | 適用要件 |

|---|---|

| 1 | 住宅の新築等の日から6か月以内に居住の用に供していること |

| 2 | この特別控除を受ける年分の12月31日まで引き続き居住の用に供していること ※個人が死亡した日の属する年にあっては、同日まで引き続き住んでいること |

| 3 | 次の(1)または(2)のいずれかに該当すること (1) 下記(2)以外の場合 イ 住宅の床面積が50㎡以上であり、かつ、床面積の2分の1以上を専ら自己の居住の用に供していること ロ この特別控除を受ける年分の合計所得金額が、3,000万円以下であること。 (2) 特例特別特例取得の場合 イ 住宅の床面積が40㎡以上50㎡未満であり、かつ、床面積の2分の1以上を専ら自己の居住の用に供していること。 ロ この特別控除を受ける年分の合計所得金額が、1,000万円以下であること |

| 4 | 10年以上にわたり分割して返済する方法になっている新築または取得のための一定の借入金または債務があること ※住宅とともに取得する敷地の用に供する土地等の取得のための借入金等を含む |

| 5 | 2以上の住宅を所有している場合には、主として居住の用に供すると認められる住宅であること |

| 6 | 居住年およびその前2年の計3年間に次に掲げる譲渡所得の課税の特例の適用を受けていないこと (1) 居住用財産を譲渡した場合の長期譲渡所得の課税の特例(措法31の3①) (2) 居住用財産の譲渡所得の特別控除(措法35①) ※被相続人の居住用財産の譲渡所得の特別控除(措法35③)により適用する場合を除く (3) 特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例(措法36の2) (4) 財産を交換した場合の長期譲渡所得の課税の特例(措法36の5) (5) 既存市街地等内にある土地等の中高層耐火建築物等の建設のための買換え及び交換の場合の譲渡所得の課税の特例(措法37の5) |

| 7 | 居住年の翌年以後3年以内(令和2年3月31日以前の譲渡の場合は、居住年の翌年以後2年以内)に居住した住宅以外の一定の資産を譲渡し、当該譲渡について上記6に掲げる譲渡所得の課税の特例を受けていないこと ※一定の資産を譲渡したことにより、上記6に掲げるいずれかの特例の適用を受ける場合において、その資産を譲渡した年の前3年分(令和2年3月31日以前の譲渡の場合は、譲渡した年の前2年分)の所得税について住宅借入金等特別控除を受けているときは、当該譲渡をした日の属する年分の所得税の確定申告期限までにその前3年分(令和2年3月31日以前の譲渡の場合は、譲渡した年の前2年分)の所得税について修正申告書または期限後申告書を提出し、かつ、当該確定申告期限までに当該修正申告書または期限後申告書の提出により納付すべき税額を納付しなければならない |

| 8 | 住宅の取得は、その取得時および取得後も引き続き生計を一にする親族や特別な関係のある者からの取得でないこと |

| 9 | 贈与による住宅の取得でないこと |

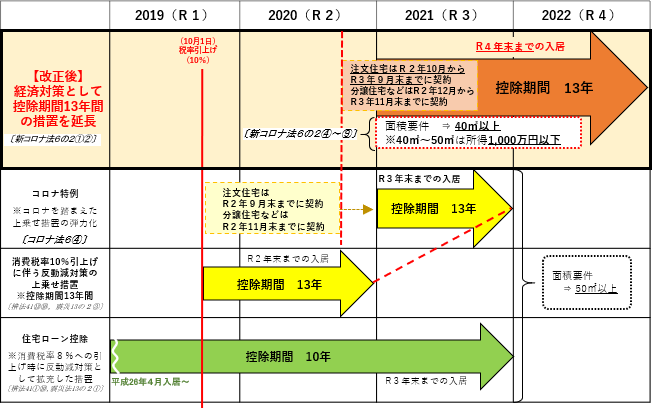

(2)住宅ローン控除の控除期間・控除額の計算方法

住宅ローン控除(住宅借入金等特別控除)の控除額は、住宅ローン等の年末残高の合計額をもとに、居住の用に供した年分の計算方法により算出します。

住宅の取得等に関し、補助金等の交付を受ける場合には、その補助金等の額は控除して算出します。

| 居住の用に供した年 | 控除期間 | 各年の控除額の計算 (控除限度額) |

|---|---|---|

| 平成26年1月1日から 令和元年9月30日まで | 10年 | 1~10年目 年末残高等×1% (40万円) ※住宅の取得等が特定取得以外の場合は20万円 |

| 令和元年10月1日から 令和2年12月31日まで | 13年 | [住宅の取得等が特別特定取得に該当する場合] 【1~10年目】 年末残高等×1% (40万円) 【11~13年目】 次のいずれか少ない額が控除限度額 ①年末残高等〔上限4,000万円〕×1% ②(住宅取得等対価の額-消費税額)〔上限4,000万円〕×2%÷3 ※この場合の「住宅取得等対価の額」は、補助金および住宅取得等資金の贈与の額を控除しないで計算した金額 |

| 10年 | [上記以外の場合] 1~10年目 年末残高等×1% (40万円) ※住宅の取得等が特定取得以外の場合は20万円 | |

| 令和3年1月1日から 令和3年12月31日まで | 10年 | 1~10年目 年末残高等×1% (40万円) ※住宅の取得等が特定取得以外の場合は20万円 |

| 令和3年1月1日から 令和4年12月31日まで | 13年 | [住宅の取得等が特別特例取得または特例特別特例取得に該当する場合] 【1~10年目】 年末残高等×1% (40万円) 【11~13年目】 次のいずれか少ない額が控除限度額 ①年末残高等〔上限4,000万円〕×1% ②(住宅取得等対価の額-消費税額)〔上限4,000万円〕×2%÷3 ※この場合の「住宅取得等対価の額」は、補助金および住宅取得等資金の贈与の額を控除しないで計算した金額 |

| 令和4年1月1日から 令和5年12月31日まで | 13年 | 1~13年目 年末残高等〔上限3,000万円〕×0.7% |

| 令和6年1月1日から 令和7年12月31日まで | 10年 | 1~10年目 年末残高等〔上限2,000万円〕×0.7% ※適用対象となる住宅は、一定の期日までに建築確認を受けたもの又は一定の期日までに建築されたものに限る |

(3)申告等の方法

住宅ローン控除(住宅借入金等特別控除)の適用を受けるための手続について、控除を受ける初年分と2年目以降とで異なります。

| 控除を受ける最初の年分 | 必要事項を記載した確定申告書に、一定の書類を添付し、納税地(原則として住所地)の所轄税務署長に提出する必要あり |

| 2年目以後の年分 | 必要事項を記載した確定申告書に下記を添付して提出 1.(特定増改築等)住宅借入金等特別控除額の計算明細書 2.住宅取得資金に係る借入金の年末残高等証明書(電磁的記録印刷書面を含む) |

給与所得者の場合、最初の年分は確定申告書を提出する必要がありますが、2年目以後の年分は、年末調整で下記の書類を勤務先に提出することで特別控除の適用が受けられます。

(1)年末調整のための(特定増改築等)住宅借入金等特別控除証明書兼給与所得者の特定増改築等)住宅借入金等特別控除申告書

(2)住宅取得資金に係る借入金の年末残高等証明書

(4)提出書類等

住宅ローン控除(住宅借入金等特別控除)を受ける最初の年は、確定申告書に下記の書類を添付して提出する必要があります。

-

「(特定増改築等)住宅借入金等特別控除額の計算明細書」

※連帯債務がある場合は「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」も必要 - 金融機関等から交付された「住宅取得資金に係る借入金の年末残高等証明書」

- 家屋の「登記事項証明書」などで床面積が50㎡以上(特例特別特例取得の場合は、40㎡以上50㎡未満)であることを明らかにする書類

- 家屋の「工事請負契約書」または家屋の「売買契約書」の写しなどで家屋の取得対価の額を明らかにする書類

-

<土地の購入に係る住宅借入金等について控除を受ける場合>

(1) 土地の「登記事項証明書」などで敷地の取得年月日を明らかにする書類

(2) 土地の売買契約書の写しなど土地の取得対価の額を明らかにする書類 -

<国または地方公共団体等から補助金等の交付を受けた場合>

市区町村からの補助金決定通知書などの補助金等の額を証する書類 -

<住宅取得等資金の贈与の特例(措法70の2、70の3)を受けた場合>

贈与税の申告書など住宅取得等資金の額を証する書類の写し

2.寄附金控除(ふるさと納税など)

寄附金控除とは、納税者が国や地方公共団体、特定公益増進法人等に対し、「特定寄附金」を支出した場合、所得控除を受けられる制度を指します。

政治活動に関する寄附金や、認定NPO法人等、公益sh団法人等に対する寄附金のうち一定のものについては、所得控除に代え、税額控除を選ぶことが可能です。

(1)特定寄附金の範囲

特定寄附金とは、下記のいずれかに当てはまるものを指します。

-

国、地方公共団体に対する寄附金

※その寄附により設けられた設備を専属的に利用することその他特別の利益がその寄附をした人に及ぶと認められるものを除く -

公益社団法人、公益財団法人その他公益を目的とする事業を行う法人または団体に対する寄附金のうち、次に掲げる要件を満たすと認められるものとして、財務大臣が指定したもの

イ 広く一般に募集されること

ロ 教育または科学の振興、文化の向上、社会福祉への貢献その他公益の増進に寄与するための支出で緊急を要するものに充てられることが確実であること -

公共法人等のうち、教育または科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与するものと認められた次に掲げる特定公益増進法人に対する寄附金で、その法人の主たる目的である業務に関連するもの(上記1および2に該当するものを除く)

イ 独立行政法人

ロ 地方独立行政法人のうち、一定の業務を主たる目的とするもの

ハ 自動車安全運転センター、日本司法支援センター、日本私立学校振興・共済事業団および日本赤十字社

ニ 公益社団法人および公益財団法人

ホ 私立学校法第3条に規定する学校法人で学校の設置もしくは学校および専修学校もしくは各種学校の設置を主たる目的とするものまたは私立学校法第64条第4項の規定により設立された法人で専修学校もしくは各種学校の設置を主たる目的とするもの

ヘ 社会福祉法人

ト 更生保護法人 -

主務大臣の証明を受けた特定公益信託のうち、その目的が教育または科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与すると認められる一定の公益信託の信託財産とするために支出した金銭

-

個人が支出した次の団体等に対する政治活動に関する寄附金のうち、一定の要件に該当するもの

※寄附をした人に特別の利益がおよぶと認められるもの及び政治資金規正法に違反するものを除く

イ 政党(支部を含む)

ロ 政治資金団体

ハ その他の政治団体で一定のもの

ニ 特定の公職の候補者 -

特定非営利活動法人のうち一定の要件を満たすものとして認められたものなど(いわゆる認定NPO法人等)に対する寄附金で、特定非営利活動に係る事業に関するもの

-

特定新規中小会社により発行される特定新規株式を払込みにより取得した場合の特定新規株式の取得に要した金額のうち一定の金額

※800万円を限度(令和2年12月31日までは1,000万円)とする

(2)寄附金控除の額

寄附金控除の金額は、下記の計算にて算出します。

| 寄附金控除の計算式 | |

|---|---|

| 次の1または2のいずれか低い金額-2,000円=寄附金控除額 | |

| 1 | その年に支出した特定寄附金の額の合計額 |

| 2 | その年の総所得金額等の40%相当額 |

(3)申告等の方法

寄附金控除を受けるには、寄附金控除に関する事項を記載した確定申告書に下記の書類を添付する、又は申告書の提出時に提示する必要があります。

| 特定寄附金の範囲(1)から(4)、(6)及び(7)に共通で必要な書類 | 寄附した団体などから交付を受けた寄附金の受領証(領収書) ※ふるさと納税の場合、「寄附金の受領証」に代え、国税庁長官が指定した特定事業者の発行する年間寄附金額が記載された「寄附金控除に関する証明書」を添付することができます |

| 特定寄附金の範囲に応じて必要な種類 | イ 特定公益増進法人である旨の証明書の写し ロ 特定公益信託である旨の認定書の写し ハ 選挙管理委員会等の確認印のある「寄附金(税額)控除のための書類」 ニ 特定寄附金のうち(7)については、(1)の受領証などの代わりに下記の書類を添付する必要あり (イ) 特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書 (ロ) 特定(新規)中小会社が発行した株式の取得に要した金額の控除の明細書 (ハ) 都道府県知事等が発行した特定新規中小会社に該当するものであること等の一定の事実の確認書 (ニ) 特定新規中小会社が発行した個人投資家が一定の同族株主等に該当しない旨の確認書 (ホ) 特定新規中小会社から交付を受けた株式異動状況明細書 (ヘ) 投資契約書の写し |

3.医療費控除

医療費控除とは、その年の1月1日から12月31日までの間に、自己または自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合、その支払った医療費が一定額を超えるとき、その額をもとに算出金額の所得控除を受けられる制度を指します。

(1)医療費控除の対象となる医療費の要件

医療費控除の対象となる医療費の要件は、下記のものです。

-

納税者が、自己または自己と生計を一にする配偶者やその他の親族のために支払った医療費であること

-

その年の1月1日から12月31日までの間に支払った医療費であること

※未払いの医療費がある場合、現実に支払った年の医療費控除の対象に含む

(2)医療費控除の額

医療費控除の金額は、下記にて計算した金額です。

| (実際に支払った医療費の合計額-(1)の金額)-(2)の金額 | |

| (1) | 保険金などで補てんされる金額 (例)生命保険契約などで支給される入院費給付金、健康保険などで支給される高額療養費・家族療養費・出産育児一時金など |

| (2) | 10万円 ※その年の総所得金額等が200万円未満の人は、総所得金額等の5パーセントの金額 |

(3)セルフメディケーション税制(医療費控除の特例)

セルフメディケーション税制とは、自己または自己と生計を一にする配偶者やその他の親族の特定一般用医薬品等購入費を支払った場合において、自己がその年中に健康の保持増進および疾病の予防への取組として一定の健康診査や予防接種などを行っている場合、通常の医療費控除との選択により、その年中の特定一般用医薬品等購入費の合計額のうち、12,000円を超える部分の金額を控除額とする制度をいいます。

医療費控除とセルフメディケーション税制は対象となる費用が異なるほか、両者を併用することができないため、どちらの適用を受けるのが得なのかを考える必要があります。

(4)セルフメディケーション税制の対象となる特定一般用医薬品等購入費

セルフメディケーション税制の対象となる特定一般用医薬品等購入費とは、下記の医薬品の購入費を指します。

- 次の医薬品のうち、医療用薬剤との代替性が特に高いもの(令和8年1月1日以降に購入したものについては、その使用による医療保険療養給付費の適正化の効果が低いと認められる医薬品を除く)として厚生労働大臣が財務大臣と協議して定めるもの

イ その製造販売の承認の申請に際して既に承認を与えられている医薬品と有効成分、分量、用法、用量、効能、効果等が明らかに異なる医薬品

ロ その製造販売の承認の申請に際してイの医薬品と有効成分、分量、用法、用量、効能、効果等が同一性を有すると認められる医薬品 -

その製造販売の承認の申請に際して(1)の医薬品と同種の効能または効果を有すると認められる医薬品のうち、その使用による医療保険療養給付費の適正化の効果が著しく高いと認められるものとして厚生労働大臣が財務大臣と協議して定めるもの

4.雑損控除

雑損控除とは、災害または盗難もしくは横領により、一定要件を満たす資産に損害を受けた場合、一定の金額について所得控除を受けられる制度を指します。

雑損控除とは別の制度として「災害減免法による所得税の軽減免除」があり、納税者の選択により有利な方法を選ぶことも可能です。

(1)雑損控除の対象となる資産の要件

雑損控除の対象となる資産は、下記のいずれにも当てはまるものです。

-

資産の所有者が次のいずれかであること

イ 納税者

ロ 納税者と生計を一にする配偶者やその他の親族で、その年の総所得金額等が48万円以下(令和元年分以前は38万円以下)の方 -

棚卸資産もしくは事業用固定資産等または「生活に通常必要でない資産」のいずれにも該当しない資産であること

また、損害原因が下記に限られる点に注意しましょう。

-

震災、風水害、冷害、雪害、落雷など自然現象の異変による災害

-

火災、火薬類の爆発など人為による異常な災害

-

害虫などの生物による異常な災害

-

盗難

-

横領

詐欺、恐喝の場合、雑損控除の対象外です。

(2)雑損控除の金額

雑損控除の金額は、下記のうちいずれか多い方の金額です。

- (損害金額+災害等関連支出の金額-保険金等の額)-(総所得金額等)×10%

- (災害関連支出の金額-保険金等の額)-5万円

(3)申告等の方法

確定申告書に雑損控除に関する事項を記載し、損害額を示す領収書類を添付または提示する必要があります。

損失額が大きく、その年の所得金額から控除しきれない場合、翌年以後3年間に繰り越し、各年の所得金額から控除することができます。

年末調整で控除を受ける際の注意点

年末調整で控除を受ける際、下記に注意しましょう。

1.証明書類の提出漏れ

生命保険料控除や地震保険料控除など、支払証明書、控除証明書等の提出が必要です。

証明書の提出を忘れると控除の適用が受けられないため、年末調整の書類と共に提出しましょう。

証明書類が手元にない場合、発行元に再発行依頼等を行いましょう。

2.記入漏れ・誤記

年末調整の申告書について、記入項目が多く、誤字脱字や記入漏れが起こりやすいです。

住所、マイナンバー、口座情報等、基本事項にミスがある場合には、控除が適用されないだけでなく、手続そのものがやり直しとなる可能性があるため注意しましょう。

3.家族の収入を確認

配偶者控除、扶養控除等を受ける場合、扶養家族の収入状況により適用が決まります。

控除の適用を受けられるかを判断するため、早めに確認しましょう。

4.自分で確定申告が必要なものがある

住宅ローン控除を受けるには、初年度に自分自身で確定申告をする必要があります。

年末調整で対応できるのは2年目以降ですが、この際、税務署から受け取る書類(年末調整のための(特定増改築等)住宅借入金等特別控除証明書兼給与所得者の特定増改築等)住宅借入金等特別控除申告書)を添付する必要があります。

初年度申告時にまとめて受け取るものですので、控除対象期間が終了するまで、翌年以降の書類は大切に保管しましょう。

初年度に確定申告を忘れた場合、控除を受けられなくなる可能性がありますので注意しましょう。

5.ふるさと納税「ワンストップ特例制度」の適用条件を確認

ふるさと納税について寄附金控除を受ける場合、ワンストップ特例制度を利用することで確定申告が不要となります。

しかし、ワンストップ特例制度を利用するには下記を満たす必要があります。

- ふるさと納税以外の確定申告が不要な給与所得者

- 医療費控除や初年度の住宅ローン控除を受ける必要がない人

- 1月から12月までに行ったふるさと納税の寄附先が5自治体以内の人

上記に当てはまらない場合、自分で確定申告をする必要があります。

同じ自治体に複数回寄附を行った場合、1自治体として数えますが、寄附の回数に応じた必要書類を提出しなければなりません。

6.転職時の源泉徴収票の提出

年中に転職した場合、前職の源泉徴収票を新しい勤務先に提出する必要があります。

このため、必ず前の職場から源泉徴収票を受け取り、大切に保管しましょう。

7.副業収入の申告

副業で得る収入について、年末調整では対応できません。

このため、20万円以上の副業収入がある場合は自分で確定申告を行いましょう。

8.変更内容の申し出

配偶者の収入状況や家族構成、住宅ローンの繰り上げ返済等を行った場合、年末調整の前に、変更内容を反映してもらえるよう勤務先に申し出ましょう。

年末調整の時期は人事総務課は忙しくなるため、早期の申出をオススメします。

年末調整で受けられる控除、注意点まとめ

当ページでは、年末調整で受けられる控除と注意点を解説しました。