当サイトの一部に広告を含みます。

当ページでは、遺贈の種類と必要な手続、注意点を解説します。

Contents

遺贈とは

遺贈とは、被相続人(死亡人)の遺言書に従い、相続財産の全部または一部を無償で承継させることをいいます。

遺贈先は、法定相続人以外の個人または法人等の団体でも構いません。

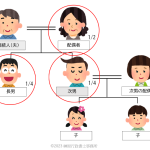

(1)法定相続人の範囲

被相続人が遺言せず死亡した場合、法律に定められた相続人(これを「法定相続人」といいます)が遺産を相続することになります。

法定相続人の範囲・順位は下記の通りです。

| 順位 | 該当者 |

|---|---|

| 0 | 配偶者 |

| 1 | 子、孫等の直系卑属 |

| 2 | 父母、祖父母等の直系尊属 |

| 3 | 兄弟姉妹 |

(2)法定相続人に含まれない人

反対に、下記に該当する人は法定相続人には含まれません。

- 内縁者(夫または妻)

- 子の配偶者(養子縁組をしている場合を除く)

- 先順位者がいる場合の後順位者

- 従兄弟(従姉妹)

- 叔父・叔母

このため、法定相続人以外に遺産を承継させるには、遺言により遺贈の意思を明らかにする必要があります。

遺贈の当事者

遺贈の当事者を下記のように呼びます。

- 遺贈者

- 受遺者

- 遺贈義務者

1.遺贈者

遺贈者とは、遺言により相続財産を「渡す人」であり、遺言者自身を指します。

2.受遺者

受遺者とは、被相続人の遺言により遺産を「受け取る人」を指します。

「相続財産を受け取る権利をもつ」という点では、他の相続人と同様の立場にありますが、原則、相続人と受遺者との取扱いは異なります。

受遺者になるために特別な資格は必要ないものの、相続開始時に生存していなければ効力が生じない点には注意が必要です。

受遺者には、胎児を指定することも可能ですが、出生することが最低条件となります。

3.遺贈義務者

遺贈義務者とは、被相続人の遺言内容を実行する人を指します。

具体的には、遺贈に伴う財産の引渡しや各種手続を行う義務を負い、相続人の存否が確認できない場合には相続財産清算人、遺言執行者の指定があれば遺言執行者がこの義務を負うことになります。

遺贈の種類

遺贈は、下記に分類されます。

- 包括遺贈

- 特定遺贈

- 負担付遺贈

1.包括遺贈

包括遺贈とは、遺産の全部または一部を割合をもって示し、受遺者に承継させる類型を指します。

包括遺贈の受遺者は、相続人と共に遺産分割協議に参加し、指定された割合で遺産を承継することになります(民法 第990条)

1-1.包括受遺者と相続人の違い

相続人の場合、遺言者より先に亡くなっている場合、代襲相続となる可能性がありますが、包括受遺者にこのような制度はなく、遺言者が指定した遺贈分の財産は遺産分割協議の対象に含まれる点で異なります。

相続人の一部が相続放棄や相続欠格等の対象となった場合には、相続人の相続分に影響を及ぼす一方で、包括受遺者の受遺分が増えることはない点でも異なります。

1-2.遺贈を拒否する場合

遺言者が指定した受遺者は、包括遺贈を拒否することができます。

この場合、相続開始及び包括遺贈の存在を知ったときから3か月以内に家庭裁判所において、「遺贈の放棄」を申述する必要がある点に注意しましょう。

何の対応もせず放置した場合、3か月経過時点で遺贈を承認したものとみなされます。

2.特定遺贈

特定遺贈とは、遺産を特定し、遺贈する類型を指します。

特定遺贈の場合、包括遺贈のように遺産分割協議に参加する必要はなく、指定された財産を承継するのみで手続は終了します。

2-1.特定遺贈を拒否する場合

遺贈を拒否する場合、家庭裁判所への申述は必要なく、相続人に対し、遺贈を放棄する意思を表示すれば足ります。

ただし、相続人等は当該意思表示に期間を定めることができるため、この期間内に遺贈を受けるか否かを決定する必要があります。

3.負担付遺贈

負担付遺贈とは、遺贈に際し、受遺者に負担を求める類型を指します(民法第1002条)

3-1.遺贈の効力発生時点

負担付遺贈の場合、他の類型と同様に遺言者の死亡時に遺贈の効力は発生します。

遺贈に負担を付すのが負担付遺贈の特徴ではあるものの、当該負担を履行するかどうかにかかわらず効力は発生する点に注意が必要です。

3-2.負担として指定できる内容

負担の内容は、遺贈の目的物と因果関係のある内容でなくとも構いません。

ただし、公序良俗に反する負担を付した場合、遺言のうち、当該箇所は無効の扱いを受ける可能性がある点に注意が必要です。

3-3.負担を履行しない場合の措置

受遺者が遺贈を受けたにもかかわらず、指定された負担を履行しない場合、相続人は家庭裁判所に負担付遺贈の取消しを訴え出ることができます。

当請求が認められた場合、負担付遺贈は「はじめからなかった」とみなされ、受遺者は負担付遺贈によって得た利益を相続人に返還する義務を負います。

3-4.負担付遺贈を拒否する場合

負担付遺贈も拒否することはできますが、必要な手続は遺贈の内容により異なります。

遺贈部分が包括遺贈または特定遺贈のうち、いずれに該当するかにより、必要な手続が異なる点に注意しましょう。

遺贈のメリット

遺贈を活用することで、下記のメリットが考えられます。

- 法定相続人以外に財産を残せる

- 遺贈者の死亡時まで秘密にできる

1.法定相続人以外に財産を遺せる

原則、何の対策もしないまま人が死亡した場合、法定相続人以外に財産を遺すことはできません。

しかし、遺贈を活用することで、法定相続人以外に財産を遺すことが可能となります。

遺す相手は親族に限らず、友人知人、法人でも構いません。

2.遺贈者の死亡時まで秘密にできる

遺贈の効力発生時は、遺言者が死亡した時です。

このため、遺言者自身がその内容を漏らさない限り、死亡時点まで遺贈の事実を秘匿することができる点もメリットだと考えられます。

遺言書にも色々な種類がありますが、いずれを選択した場合でも遺言内容が漏えいする心配はありません。

遺贈を活用する際の注意点

遺贈を活用する場合、下記に注意しましょう。

1.遺留分侵害額請求を受ける

遺贈により法定相続人の遺留分を侵害した場合、当該相続人から侵害した部分について「遺留分侵害額請求」を受ける可能性があります。

1-1.遺留分とは

遺留分とは、兄弟姉妹以外の法定相続人に認められる最低限度の相続分をいい、具体的には下記の相続人が該当します。

| 法定相続人 | 遺留分(原則) |

|---|---|

| 配偶者 | 法定相続分の1/2 |

| 子 | |

| 父母、祖父母等の直系尊属 | 法定相続分の1/3 |

2.対象となる財産により承諾を要する

原則、遺言者の財産であれば自由に処分することが可能です。

しかし、対象が賃借権等の権利だった場合、賃貸人等の承諾なしに譲渡することはできない点に注意が必要です。

通常、相続を理由とした承継の場合は「譲渡」には該当しませんので、賃貸人等の承諾は不要ですが、法定相続人以外への遺贈は「譲渡(贈与)」として承諾が必要となります。

3.相続よりも税額が高くなる

原則、法定相続人以外に遺贈する場合、かかるのは「相続税」であるものの、2割加算の対象となり通常より高額化する点に注意が必要です。

3-1.相続税額の2割加算とは

相続税の2割加算とは、相続や相続時精算課税に係る贈与によって財産を取得した人が、被相続人の一親等の血族および配偶者以外の人である場合に、その人の相続税額に相続税額の2割に相当する金額が加算される制度を指します(出典:No.4157 相続税の2割加算|国税庁)

相続税額の2割加算が行われる場合の加算金額 = 各人の税額控除前の相続税額×0.2

ただし、相続時精算課税に係る贈与を受けている人で、かつ、相続開始の時までに被相続人との続柄に変更(養子縁組の解消等)がある場合は、計算が異なります。

3-2.親等と2割加算の有無

具体的には、下表の通りです。

| 親等 | 相続する人 | 2割加算 |

|---|---|---|

| 0 | 配偶者 | なし |

| 1 | 子 | |

| 父母 | ||

| 孫(養子) | あり | |

| 2 | 孫 | |

| 兄弟姉妹 | ||

| 3 | 甥姪 |

被相続人と養子縁組をした孫の場合、原則、2割加算の対象ですが、相続開始前において、

(1)被相続人の子が亡くなった

(2)被相続人の子が相続権を失った

等の理由から代襲相続人となっている場合には、2割加算はありません。

3-3.相続税の基礎控除額への影響

相続税を算出する際、相続人の場合には下記の基礎控除額が適用されます。

相続税の基礎控除額=3000万円+600万円×法定相続人の数

この点、法定相続人以外への遺贈は基礎控除額に何の影響もなく、相続人が遺産を承継する場合に比べ、高確率で相続税がかかる可能性があります。

4.相続税とは異なる税金がかかる

法定相続人以外への遺贈について、対象が不動産の場合、下記に該当すると「不動産取得税」がかかる可能性があります。

- 特定遺贈

- 受遺者が法定相続人以外

4-1.不動産取得税とは

不動産取得税とは、不動産を取得した場合に取得者に課される税金を指します。

取得に際し、有償・無償は問わず、登記の有無も関係ないものの、相続による取得には課されないという特徴があります。

4-2.不動産取得税の計算と税率

不動産取得税の計算については下記の通りです。

取得した不動産の価格(課税標準額)*1 × 税率*2

*1 令和9年3月31日までに宅地等(宅地及び宅地評価された土地)を取得した場合、当該土地の課税標準額は価格の1/2となります。

*2 税率は以下のとおりです。

取得日 土地 家屋(住宅) 家屋(非住宅) 平成20年 4月 1日から

令和9年 3月31日まで3/100 4/100 引用元:不動産取得税|東京都主税局

4-3.登録免許税

遺贈により不動産を受け取った場合、登録免許税がかかります。

法定相続人が相続により不動産を取得した場合、登録免許税の優遇対象となりますが、遺贈の場合、原則通りの税額となる点に注意しましょう。

| 登記する人 | 課税標準 | 税率 |

|---|---|---|

| 法定相続人 | 不動産の価額 (原則、固定資産課税台帳に登録された価格) | 0.4% |

| 法定相続人以外 | 2.0% |

5.農地の場合、許可を要する

農地の権利を移転し、または設定する場合、農地法3条許可を取得する必要があります。

5-1.農地法3条許可とは

農地法3条許可とは、農地の売買、賃借等の権利を移転する際に必要な農業委員会の許可を指します。

原則、当該許可がない権利の移転は無効となりますが、相続の場合には許可が不要です。

この点、遺贈の中でも特定遺贈の場合には、当該許可申請が必要となる点に注意が必要です。

包括遺贈の場合、相続人と同じ立場として相続することとなり、許可を受ける必要はありません。この場合でも「届出」は必要ですので、どうかお忘れなく。

6.遺贈の種類により記載方法が異なる

遺贈には、遺言書に内容を記載しなければなりません。

この際、包括遺贈と特定遺贈の区別により、記載すべき内容が異なる点に注意しましょう。

6-1.包括遺贈の場合

包括遺贈の場合、財産を特定する必要はありません。

(遺言者)は、一切の財産を下記の者に包括して遺贈する。

上記の場合、割合は指定していませんが、「全財産の○分の1を遺贈する」と記載することも可能です。

「包括して遺贈する」と記載しておくと、読み手が迷うことはなく安心です。

6-2.特定遺贈の場合

特定遺贈の場合、下記の文言と共に、対象となる財産が特定できるだけの情報を記載する必要があります。

(遺言者)は、下記の財産を、(受遺者氏名・生年月日)に遺贈する。

具体的な財産と記載内容の例は、下記の通りです。

| 対象となる財産 | 内容 | |

|---|---|---|

| 預貯金 | 金融機関名 支店名 口座の種別 口座番号 | |

| 不動産 | 土地 | 所在 地番 地目 地積 |

| 家屋 | 所在 家屋番号 居宅 構造 床面積 | |

| 区分所有 | 【1棟についての表示】 所在 建物の名称 構造 土地の符号 地積 【敷地権の目的たる土地の表示】 家屋番号 建物の名称 種類 構造 床面積 【敷地権の表示】 土地の不動 敷地権の種類 敷地権の割合 | |

| その他 | 共有持分 | 登記情報に「持分の○分の○」と記載 |

| 国際・株式等 | 証券会社名 支店名 銘柄 保有数 評価額(記載時点) | |

| 車両等 | 会社名 車種 色 ナンバー 車体番号 走行距離 初年度登録日など | |

| 動産等 | 物品名(呼称でも可) メーカー・ブランド 個体番号 その他客観的な特徴を記載 | |

| 債務等 | 借入先(債権者) 借入残高 | |

第三者が見て特定ができる程度の情報料を記載することを意識しましょう。

遺贈の種類、必要な手続、注意点まとめ

当ページでは、遺贈の種類、必要な手続、注意点を解説しました。