当サイトの一部に広告を含みます。

当ページでは、生命保険金の受取人に設定できる人や、受取り時の税金・金額について解説します。

Contents

生命保険の受取人になれる人

生命保険の受取人は、「原則」「例外」に大別されます。

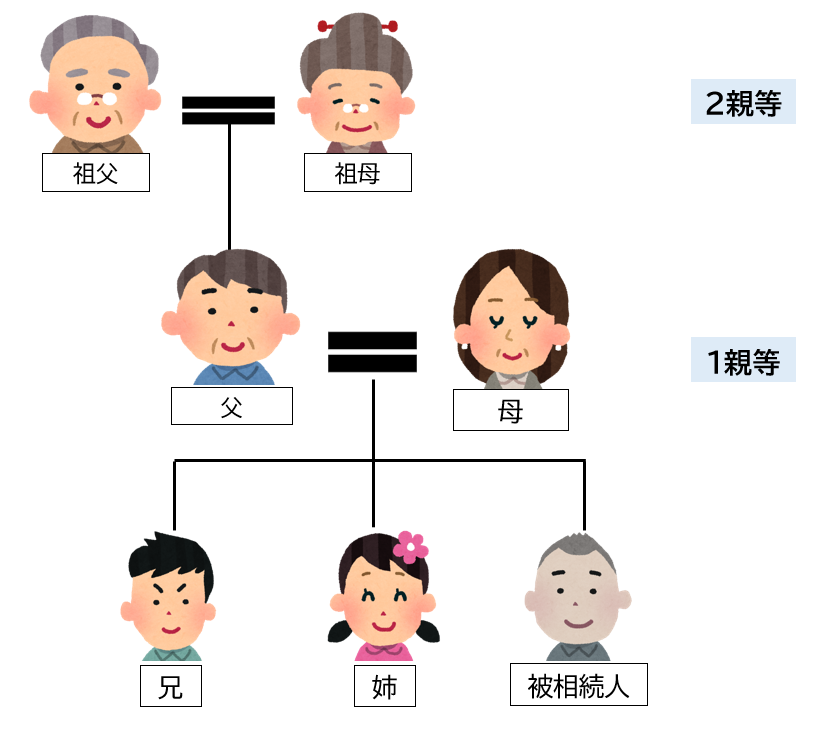

【原則】配偶者、二親等内の親族

生命保険は、契約者に何かあった場合に備える目的から、原則、受取人に指定できるのは、戸籍上の配偶者、または二親等までの親族に限られます。

二親等とは、本人から見た子、両親、祖父母、孫、兄弟姉妹です。

【例外】原則以外を指定できる場合

下記に該当する場合、配偶者や二親等内親族以外の間柄であっても、保険金の受取人として指定できる場合があります。

- 契約者、受取人双方に戸籍上の配偶者がいないこと

- 同居期間が長期に及んでいること

- 一定期間、生計を共にしていること

端的に言えば、事実婚状態にある内縁の妻・夫がこれに該当することになります。

ただし、保険会社により対応は異なるため、事前に確認すると安心です。

これらを証明するには、官公署の交付するパートナーシップ証明書や改製原戸籍等の転居情報がわかるものが必要になると考えられます。

指定できる受取人の数

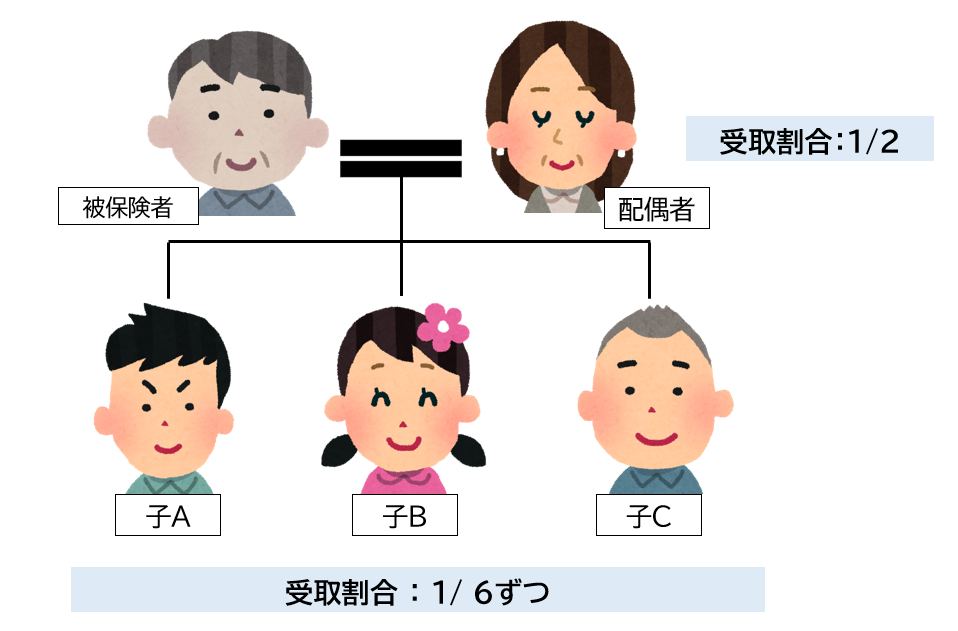

生命保険の受取人につき、指定できる人数は1人とは限りません。

保険会社や契約内容により変動するものの、複数名を指定できることも多く、この場合、各受取人への支給割合まで指定することが可能です(下図参照)

ただし、受取人となる人全員の署名等を求められる場合もある点には注意しましょう。

受取人の変更について

保険内容について、契約後に変更することができます。

変更に必要な手続・書類は、保険会社により異なるため、契約先である保険会社までお問い合わせください。

契約時に変更手続について確認しておくと🙆

受取人の変更が必要な場合

契約内容について、契約者本人が任意で変更手続を行う場合のほか、受取人に指定した相手が先に死亡したような場合には、変更手続をしましょう。

契約者よりも先に受取人が死亡しているにもかかわらず、内容を変更しないままでいる場合、契約者死亡時には、受取人の相続人全員により、遺産分割協議を行うことになります。

1度契約すると、更新時期まで変更を忘れるケースが多いため、気を付けて下さいね。

受取人を選ぶポイント

保険金の受取人を指定する際は、下記のポイントをおさえましょう。

- 孫には余計な税金がかかる可能性がある

- 受取人が未成年の場合、親権者が手続を行う

- 離婚等による契約内容の変更手続

1. 孫には余計な税金がかかる可能性がある

受取人が相続人の場合、生命保険の基礎控除を受けられます。

原則、孫は法定相続人には含まれず、生命保険の基礎控除を受けることができないだけでなく、「贈与税」の課税対象となるため、他の相続人が受け取る場合と比べ、かかる税金が増える可能性があります。

2.受取人が未成年の場合、親権者が手続を行う

自分が亡き後、子の学費や生活費が心配で、生命保険を契約する場合。

自分の死亡時に子が未成年だと、相続手続を行うのは、親権者または特別代理人(他人)です。

離婚を経験されている場合、元配偶者が親権を引き継ぐこともありますが、これを望まぬ場合は、生前から遺言書、家族信託等で備えておく必要があります。

3. 離婚等による契約内容の変更手続

婚姻中に生命保険を契約した場合、離婚に際し、受取人の変更を検討しましょう。

生命保険会社は、契約者からの申告がない限り、家族構成の変更等を知る事はできません。

このため、契約内容に家族構成が影響する場合には、自己申告の必要がある点に注意しましょう。

元配偶者を受取人に指定しておきたい場合には不要ですが、婚姻関係にない相手が受取人になることを認めない保険会社もあるため、離婚の事実を伝えておくとトラブル回避につながります。

死亡保険金にかかる税金を知る前に

生命保険契約による死亡保険金について、「契約内容」「受取方法」により、かかる税金の種類・金額が変わります。

- 当事者は最低3役

- 死亡保険金の受取り方

1.当事者は最低3役

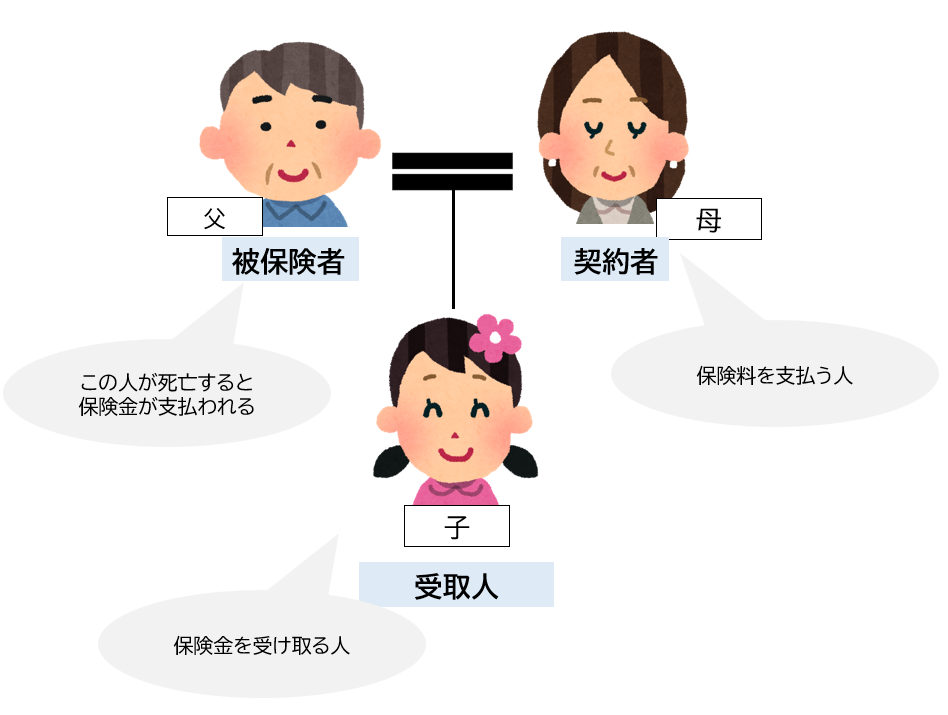

生命保険契約の当事者は、下記3つに分けられます。

| 被保険者 | 保険の対象者 |

| 契約者 | 保険会社と契約を交わし、保険料の支払義務を負う人 |

| 受取人 | 被保険者の死亡時、死亡保険金を受け取る人 |

これら3役を前提に、具体例を挙げ、かかる税金について後述します。

一般的には、被保険者と契約者が同じ場合が多いですが、違っていても構いません。

両者別々で契約するのは、親子間でよくあるケースかと思います。

2.死亡保険金の受取り方

一般的に、死亡保険金は「一時受取」「年金受取」の2種類から選んだ方法により支給されます。

| 一時受取 | あらかじめ設定した金額を一括して受け取る |

| 年金受取 | 死亡から設定した期間中、毎年継続的に受け取る |

年金受け取の場合、受け取れる保険金を年金形式で、何年間かに分けて受け取ることになります。

死亡保険金にかかる税金【事例別】

死亡保険金を考えるために必要な登場人物、受取り方の種類を踏まえ、具体例を見ていきましょう。

- 被保険者=契約者≠受取人

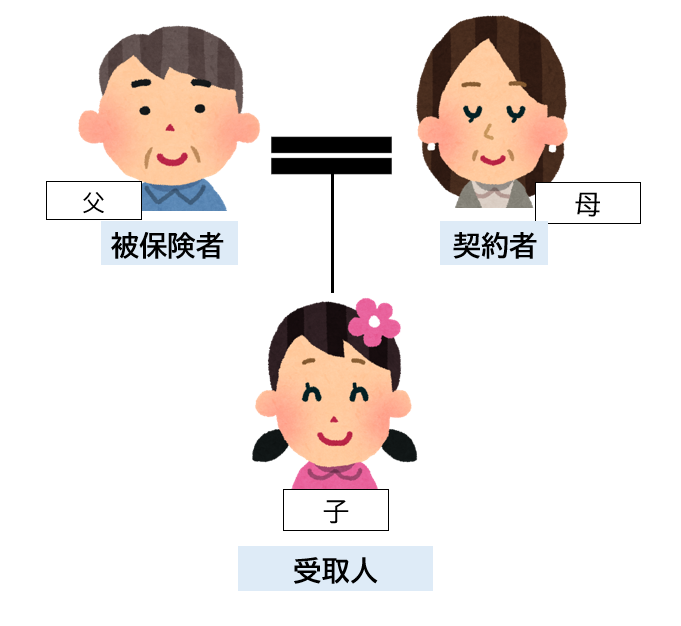

- 被保険者≠契約者≠受取人

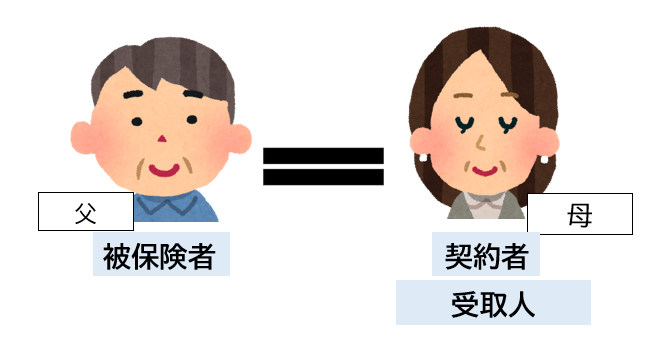

- 被保険者≠契約者=受取人

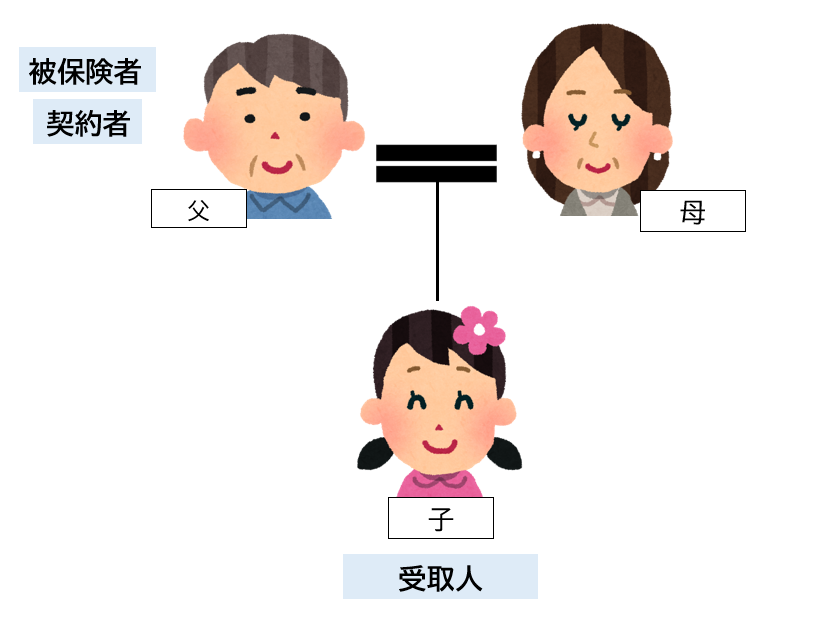

1.被保険者=契約者≠受取人

契約者と被保険者が同一で、受取人が異なる場合です。

受取人が法定相続人なら、相続税の課税対象となる場合があります。

ただし、生命保険金は相続財産には含まれず、「みなし相続財産」という扱いになるため、下記の計算にて控除額を算出します。

一括受取りでなく年金で受け取る場合、初年度に算出する保険金評価額に対し、相続税が発生します。

保険金評価額は、保険会社が算定しますが、一括受取<年金受取で設定されている場合がほとんどです。

計算が面倒な場合、保険会社に試算・シュミレーションして決めましょう。

2.被保険者≠契約者≠受取人

被相続人、契約者、受取人の全てが異なる場合、贈与税の課税対象となります。

そのため、一括・年金いずれの形式で受け取る場合も、基礎控除は適用されません。

国内で最も高い税金は贈与税といわれるほど、相続税と比べると高額化することもあります。

3.被保険者≠契約者=受取人

契約者と受取人は同じで、被保険者が異なる場合、所得税の課税対象となります。

この場合も、相続税の基礎控除は適用されませんが、贈与税と比較すれば税率は低くなります。

一括で受け取れば、一時所得。

年金として複数回に渡り受け取れば、雑所得となります。

死亡保険金を受取れる人、かかる税金 まとめ

当ページでは、生命保険契約に基づく死亡保険金を受け取れる人と、受取人別のかかる税金を解説しました。