当サイトの一部に広告を含みます。

遺産を分割する際、法律で定められた相続割合が1つの基準となります。

これを「法定相続分」といいますが、正しい知識を持っていなくては意味がありません。

当ページでは、法定相続分を具体例を挙げて解説します。

Contents

筆者プロフィール

法定相続分とは

人が亡くなると、自動的に相続が発生します。

このとき、亡くなった方(被相続人)が遺言書や信託契約を結んでいなければ、法律で定められたルールに従って処理を進めることとなります。

ただし、被相続人がどんな準備をしていようと、法律に定められた相続人(法定相続人)を無視することはできません。

法律では他にも、法定相続人の順位、相続割合を定めています。

法定相続分と遺留分は異なる

法定相続分と同じように、法律では、一部の法定相続人に最低保障額(割合)を定めています。

これを遺留分といいますが、法定相続分とは異なります。

両者の大きな違いは、補償される相続人の範囲で、兄弟姉妹・甥姪は対象外となります。

遺留分は、対象者が請求することになりますが、相続開始後、自分の遺留分を侵害されていることを知ってから1年以内、または、相続開始から10年以内という期限が設けられています。

遺留分の割合

遺留分の請求方法、割合について、下記の記事にて解説しています。

法定相続人に該当する人

法定相続人に該当するのは、次の人です。

1.配偶者

被相続人に配偶者がいる場合、必ず相続人となります。

ただし、相続人になれるのは戸籍上の婚姻関係にある配偶者のみで、事実婚の配偶者は法定相続人になることができません。

2.子、直系尊属、兄弟姉妹のうち…

子、孫を直系卑属と呼びますが、子が生きていれば子。 相続発生時に子が亡くなっており、被相続人にとっての孫がいれば、孫が相続人となります。

子どもがいない場合、両親または祖父母などの直系尊属、その他、被相続人の兄弟姉妹も法定相続人となります。

注意したいのは、これらの親族すべてが相続人になれるわけではないことです。

法定相続人には順位が定められていて、常に相続人となる配偶者と、最上位の法定相続人とが相続することになります。

3.法定相続人が既に亡くなっている場合

被相続人の法定相続人が全員亡くなっている場合、特別縁故者への相続を考える事になります。

内縁関係にある人、生前特にお世話をしてくれた人などがいればその人達が承継しますが、誰も居ない場合には、相続財産は全て国、または地方自治体のものになります。

法定相続人ではない人

法定相続人に含まれず、相続権を持たないのは次の人です。

- 離婚した元配偶者

- 内縁者

- 連れ子

- 息子の配偶者(嫁)

- 原則、孫

1.離婚した元配偶者

法定相続人は、被相続人の死亡時を基準に判断します。

配偶者は常に相続人となりますが、死亡時、既に離婚している場合には相続することが出来ません。

2.内縁者

法律上の婚姻関係にある配偶者は、常に法定相続人として扱われます。

いっぽう、婚姻届を提出せず、単にパートナーシップを結んでいるだけの内縁者は、相続人となることができません。

3.連れ子

被相続人の配偶者が初婚ではなく、連れ子がいた場合、被相続人と養子縁組をしていなければ、相続人となることはできません。

4.子の配偶者(嫁)

被相続人の子ども夫婦に相続させたいと思う人もいるかもしれませんが、原則、相続人になれるのは子のみ。

どんなに可愛がっていても、子の配偶者は相続人になることはできません。

5.原則、孫

原則、孫は相続人になれません。

例外として、子が既に亡くなっている場合、子が相続するはずだった部分を孫が相続(代襲相続)することは可能です。

法定相続人には順位がある

法定相続人には次のような順位が定められています。

1.被相続人の子ども

2.被相続人の両親または祖父母※

3.被相続人の兄弟姉妹

※被相続人の両親が生きていれば両親、亡くなっていれば祖父母が相続人です。

相続手続において、自分より高い順位の人がいる場合、下順位の人は相続人になることができません。

被相続人の配偶者(戸籍上の婚姻関係に限る)は、常に相続人になるため、子がいれば配偶者と子が相続人です。

相続時に法定相続分が適用されない場合

次の場合には、相続手続において法定相続分が適用されません。

- 遺言書がある場合

- 寄与分が認められる相続人がいる

- 特別受益のある相続人がいる

遺言書がある場合

被相続人が遺言書を用意していれば、遺言書の内容が最優先です。

遺言書の内容と異なる分割をすることも可能で、この場合、法定相続人全員の同意が必要となります。

寄与分が認められる相続人がいる

寄与分は、被相続人の生前、特に尽くしたような場合に認められる増加分です。

寄与分が認められるのは法定相続人に限らず、他の法定相続人から同意が得られると赤の他人でも受け取る事ができます。

寄与分を受け取るためには、次の条件を満たす必要があります。

- 寄与行為が共同相続人によること

- 寄与行為が特別の寄与であること

- 寄与行為により、被相続人の財産を維持・増加させるに至ったこと

たとえば、被相続人が事業を営んでおり、これを熱心に手伝ったことで事業を維持または売上増加などプラスになった場合などが挙げられます。

特別受益のある相続人がいる

特別受益は、被相続人から生前に財産などを受け取ることをいいます。

特別受益がある場合、先にもらった財産を相続財産に加え(これを持ち戻しといいます)、相続分を計算することになります。

特別受益を受けた人がいる場合は、(相続開始時の財産額+受益者がもらった金額)×法定相続割合ー特別受益者が受け取った金額にて、相続分を産出します。

法定相続分が優先される場合も

一般的な相続手続では、法定相続人の協議により、自由な相続が行われます。

しかし、法定相続人同士の話し合いが調わず、調停または審判などに発展した場合には、原則、法定相続分による相続となります。

このことから、法定相続分は最後の選択肢だといえます。

法定相続人の法定相続分 具体例

法定相続人の法定相続分についての具体例を、配偶者がいる場合、いない場合の順に見ていきましょう。

1.配偶者がいる場合

- 配偶者+子ども3人

- 配偶者+両親

- あ配偶者+被相続人の兄弟姉妹

- 配偶者+子ども+胎児

- 配偶者+子ども3人(相続放棄者あり)

- 配偶者+子ども+内縁者+内縁者との子ども

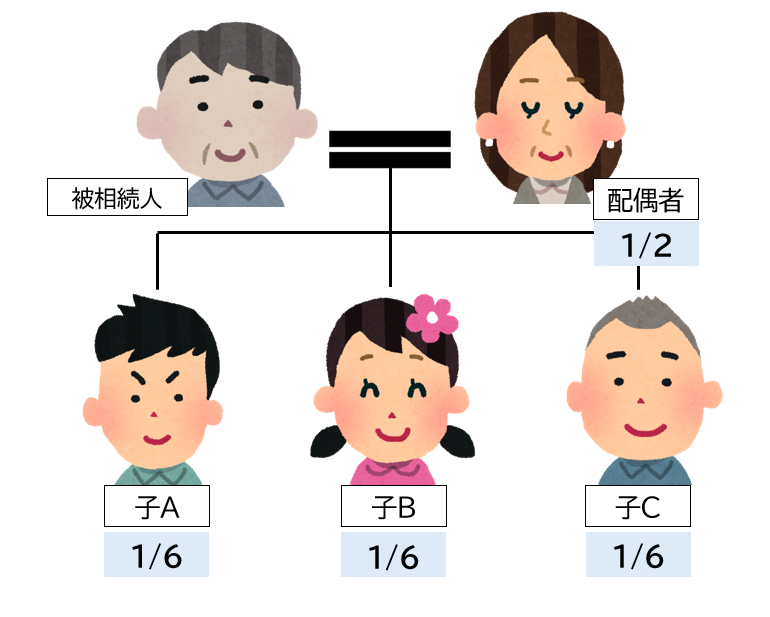

(1)配偶者+子ども3人

| 相続人 | 法定相続分 |

|---|---|

| 配偶者 | 1/2 |

| 子A | 1/6 |

| 子B | 1/6 |

| 子C | 1/6 |

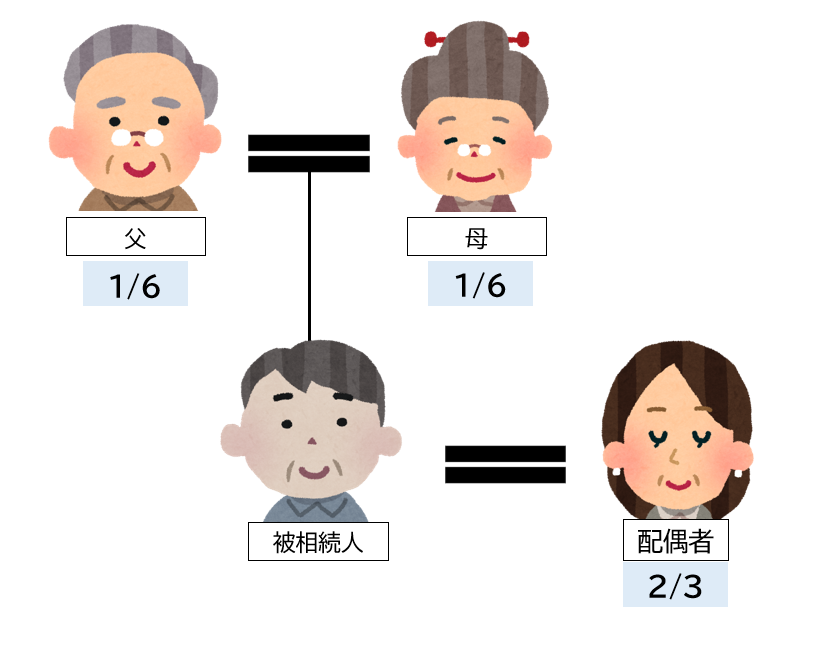

(2)配偶者+両親

| 相続人 | 法定相続分 |

|---|---|

| 配偶者 | 2/3 |

| 父 | 1/6 |

| 母 | 1/6 |

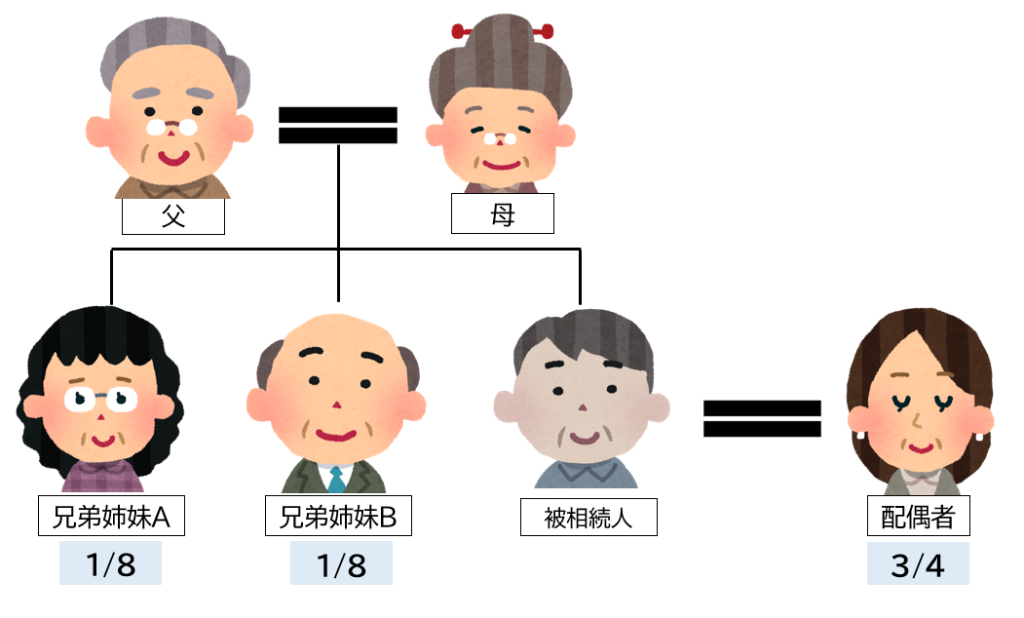

(3)配偶者+被相続人の兄弟姉妹

| 相続人 | 法定相続分 |

|---|---|

| 配偶者 | 3/4 |

| 兄弟姉妹A | 1/8 |

| 兄弟姉妹B | 1/8 |

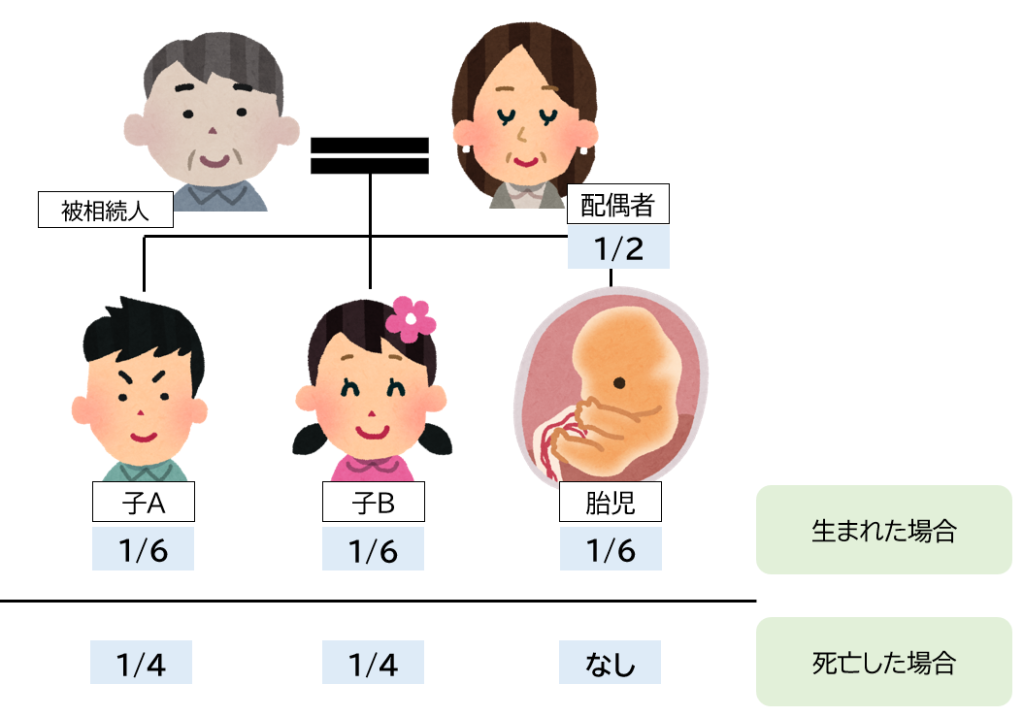

(4)配偶者+子ども+胎児

| 相続人 | 法定相続分 (胎児が生まれた場合) | 法定相続分 (胎児が死亡した場合) |

|---|---|---|

| 配偶者 | 1/2 | 1/2 |

| 子A | 1/6 | 1/4 |

| 子B | 1/6 | 1/4 |

| 胎児 | 1/6 | なし |

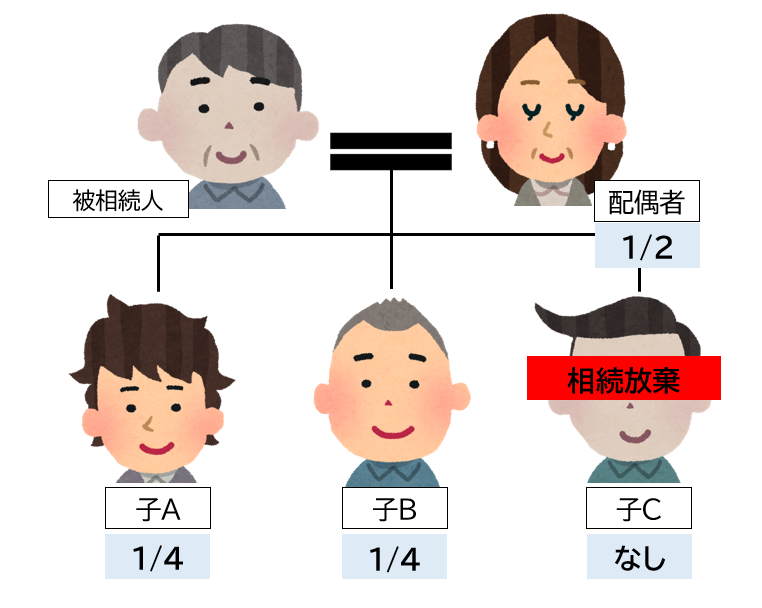

(5)配偶者+子ども3人(相続放棄者あり)

| 相続人 | 法定相続分 |

|---|---|

| 配偶者 | 1/2 |

| 子A | 1/4 |

| 子B | 1/4 |

| 子C(相続放棄) | なし |

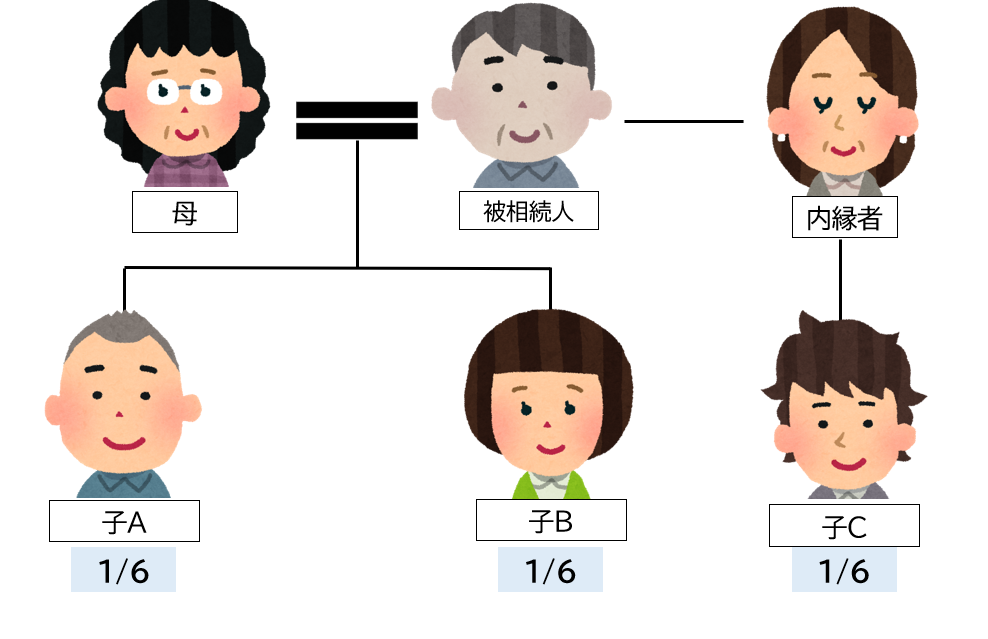

(6)配偶者+子ども+内縁者+内縁者との子ども

| 相続人 | 法定相続分 |

|---|---|

| 配偶者 | 1/2 |

| 子A | 1/6 |

| 子B | 1/6 |

| 内縁者との子(認知済) | 1/6 |

2.配偶者がいない場合

- 両親

- 兄弟姉妹

- 元配偶者との子ども

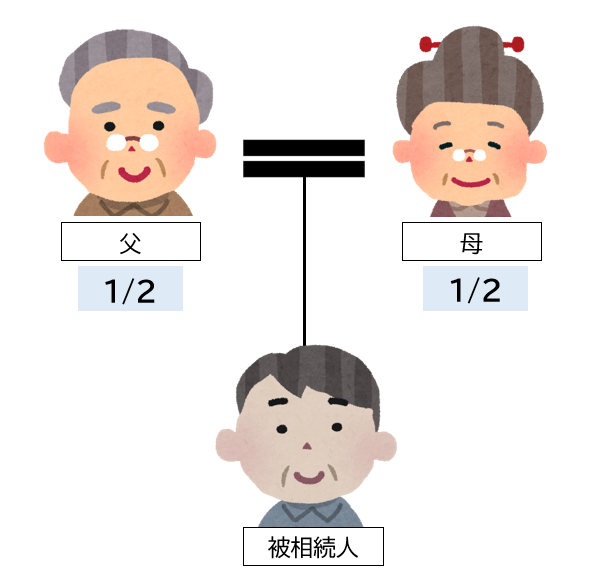

(1)両親

| 相続人 | 法定相続分 |

|---|---|

| 父 | 1/2 |

| 母 | 1/2 |

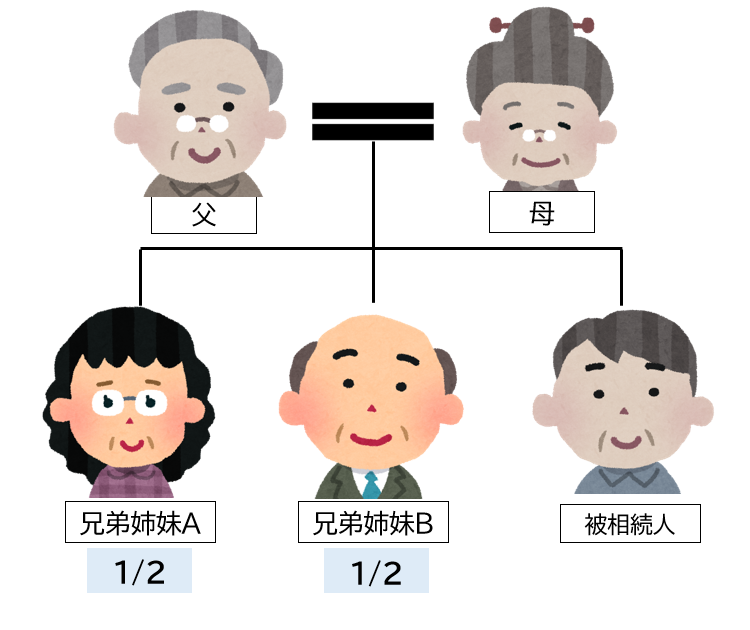

(2)兄弟姉妹

| 相続人 | 法定相続分 |

|---|---|

| 兄弟姉妹A | 1/2 |

| 兄弟姉妹B | 1/2 |

(3)元配偶者との子ども

被相続人の死亡時、配偶者と離婚している場合には子のみが相続人になります。

この場合の法定相続分は、100%です。

法定相続人でない人に財産を残すには

遺産分割の際、法定相続人全員の合意があれば法定相続分は気にしなくて構いません。

しかし、遺産分割協議に法定相続人以外の人を参加させることは原則NG。

そのため、法定相続人以外の人に財産を残すには、次の対策を検討する必要があります。

- 遺言書

- 生前贈与

- 家族信託

1.遺言書

遺言書の内容により、法定相続人以外の人へ財産を残すことを「遺贈」といいます。

遺贈は、遺言書の中でしか指定することができないため、法定相続人や遺留分を侵害しないよう配慮して、贈与する相手、内容を具体的に記載しましょう。

2.生前贈与

被相続人が亡くなる前に贈与(生前贈与)しておけば、確実に法定相続人以外の手に渡ります。

ただし、相続発生時には「持ち戻し」という制度があり、意図した財産内容が丸々相手のものになるとは言い切れないのが現状です。

3.家族信託

自分の財産を渡したい相手、渡す目的がハッキリしているなら、自分の財産から対象部分を切り出して、信託契約を結んでおく方法もあります。

一見、生前贈与と似ている制度ですが、信託の対象となった財産は持ち戻しの対象外。

契約内容を自由に設計することができるため、目的外の浪費等を防ぐことも可能です。

法定相続分 まとめ

当ページでは、法定相続分について解説しました。